Управление мотивацией на предприятии ОАО "ПО "УИ ЛПК""

9

Фонд выплат социального характера по своему экономическому содержанию отражает расходы работодателя, а следовательно, доходы персонала в связи с их трудовой деятельностью на данном предприятии. Компенсации и социальные льготы на лечение, отдых, проезд и другие цели, направленные на развитие способностей персонала, предоставляются за счет прибыли или себестоимости произведённых продукции и услуг.

На основании данных о фонде оплаты труда и выплат социального характера сделаем анализ затрат работодателя на персонал в таблице 3.

Таблица 3 - Анализ затрат предприятия на персонал за 1 год

|

Наименование показателя |

Базисный период 2002 год. |

Отчетный период 2003 год. |

Отчетный период в % к базисному | ||

|

план |

факт |

План |

факт | ||

|

1.Затраты на оплату труда и соц. выплаты (тыс.руб.) |

58767,2 |

86621,5 |

92049 |

147,4 |

156,6 |

|

2.Фонд заработной платы (тыс. руб.) |

38150,9 |

48388,1 |

84994,8 |

126,8 |

222,8 |

|

2.1.Фонд заработной платы в % к общим затратам (п.1) |

64,9 |

55,9 |

92,3 |

- |

- |

|

3.Выплаты социального характера |

20616,3 |

38233,4 |

7054,2 |

185,5 |

34,2 |

|

3.1.Выплаты социального характера в % к общим затратам (п.1) |

35,1 |

44,1 |

7,7 |

- |

- |

|

4.Численность персонала предприятия (чел.) |

7830 |

7790 |

7950 |

99 |

102 |

|

5.Средняя заработная. плата (руб.) (стр.2: стр.4) |

170,5 |

189,4 |

158,2 |

111,1 |

92,8 |

|

6.Средняя заработная плата (руб.) (стр. 2 : стр. 4) |

4872,4 |

6211,6 |

10691,1 |

127,5 |

219,4 |

|

7.Средний размер выплат социального характера (руб.) (стр. 3: стр.4) |

2632,9 |

4908,0 |

887,3 |

186,4 |

33,7 |

|

8.Объём дивидендов по акциям, выплаченным персоналу (тыс. руб.) |

5500,0 |

7500,0 |

8200,0 |

136,4 |

149,1 |

|

9.Средний размер дивидендов (руб.) (стр.8:стр4) |

702,4 |

962,8 |

1031,4 |

137,1 |

146,8 |

|

10.Средний совокупный доход (руб.) (стр.6+стр.7+стр.9) |

8207,7 |

12082,4 |

12609,8 |

147,2 |

153,6 |

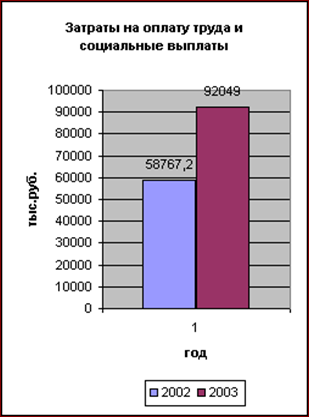

Приведённые в таблице 3 данные об уровне и динамике затрат на оплату труда и социальные выплаты за год показывают, что их изменения в основном связаны с инфляционными процессами. При снижении производительности труда до 92,8% (против планового роста на 11,1%) существенно выросла средняя заработная плата (на 119,4%), следовательно, имел место рост объёма товарной продукции в ценах текущего года. В этих условиях рост затрат на оплату труда и социальные выплаты, а также изменения в размере дивидендов (146,8%) произошел под влиянием роста цен на сырьё, материалы, полуфабрикаты и роста цен на готовые виды продукции и услуг. Фонд оплаты труда увеличился на 122,8% по сравнению с базисным годом. В условиях процессов инфляции определение абсолютных и относительных данных о динамике затрат на оплату труда и социальные выплаты недостаточно для их оценки. Требуется установить изменение удельных затрат на оплату труда и социальные выплаты на 1 рубль товарной или реализуемой продукции. Из данной таблицы видно, что именно рост цен позволил в условиях роста численности персонала (2%) и фактического снижения объёма производства продукции обеспечить положительную динамику дохода персонала. Более наглядный пример можно просмотреть диаграмме 1.

Диаграмма 1 - Отношение затрат на оплату труда и социальных выплат к численности персонала 2002 год – 2003 год

Из данной диаграммы видно, что затраты на оплату труда и социальные выплаты возросли в 2003 году в связи с повышением численности персонала т. е. производилось обновление кадров.

Одним из аспектов анализа затрат на оплату труда и выплат социального характера является сравнение динамики изменения названных затрат с динамикой удорожания жизни. Вопрос индексации заработной платы решается предприятием самостоятельно (повышение тарифных ставок, должностных окладов).

Анализ использования средств фонда оплаты труда и выплат социального характера

При анализе эффективности использования фонда оплаты труда необходимо исходить из того, что:

1) социальная справедливость не только не исключает, а предопределяет дифференциацию доходов трудящихся;