Управление мотивацией на предприятии ОАО "ПО "УИ ЛПК""

13

Из таблицы 8 видно, что материальная помощь – имеет тенденцию к снижению (с 24,6 % до 14,7 %). Доля вознаграждения работников по итогам работы предприятия за год сократилась (с 57,9% до 51,7%, против запланированных 45,8 %). Этот вид поощрения слабо влияет на заинтересованность в улучшении результатов труда, так как это могут быть и специально зарезервированные средства предприятия.

Рост доли средств, использованных в качестве поощрения за выполнение важных производственных заданий (с 17,5 % до 23 %) является положительным фактором, поскольку активно влияет на развитие инициативы и мастерства.

При разработке мероприятий по эффективному использованию средств данного направления, необходимо добиваться снижения доли выплат по итогам работы за год и материальной помощи, а увеличить долю единовременных поощрений.

При анализе выплат на питание, жилье, транспорт, рассматриваемые в таблице 4, необходимо учитывать выплаты, предусмотренные законодательством и не предусмотренные, но включенные в трудовое соглашение. Эти дополнительные выплаты предусмотрены для категории персонала, занятого во вредных производствах. В соответствии с таблицей 4 доля этого вида выплат имеет тенденцию к снижению (от 2,1 % до 1,6 %). Более наглядный пример можно просмотреть в диаграмме 3.

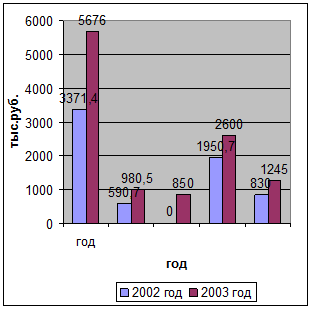

Диаграмма 3 - Единовременные поощрительные выплаты 2002год -2003 год

Из диаграммы видно, что в 2003 году увеличился объем поощрительных выплат, в два раза увеличился объем премий, вознаграждений, выполнения особо важных заданий работниками, это говорит о том, что работники стремятся к повышению качества своего труда и им можно доверить более ответственную работу.

На производстве производятся затраты научные эксперементы, для совершенствования оборудования и качества продукции.

Особое внимание следует уделить анализу использования средств на выплаты социального характера.

Следует учитывать их слабое влияние на текущую производительную деятельность, неравномерность распределения среди персонала, в соответствии с таблицей 9, взносы в негосударственные пенсионные фонды лишь косвенно влияют на стабилизацию, сокращение текучести кадров.

Таблица 9 - Использование средств на выплаты социального характера

|

Наименование показателя |

Тыс. руб. |

В % к итогу |

Отчетный период в % к базисному | |||||

|

Базисный период 2002 г. |

Отчетный период 2003 г. |

Базисный период 2003г. |

Отчетный период 2003г. |

план |

факт | |||

|

план |

факт |

план |

факт | |||||

|

1.Выплаты социального характера, всего тыс.руб. |

2061,3 |

38233,4 |

7054,2 |

100 |

100 |

100 |

186 |

34 |

|

1.1.Расходы на социальную защиту работающих |

18649,5 |

34990,5 |

2854,0 |

90,5 |

91,5 |

40,5 |

186 |

8,1 |

|

1.1.1.Страховые платежи работникам |

17459,1 |

32959,7 |

- |

93,6 |

94,2 |

- |

189 |

- |

|

1.1.2.Вносы в негосударственные страховые фонды |

1190,4 |

2030,8 |

2854,0 |

6,4 |

5,8 |

100 |

171 |

240 |

|

1.2.Материальная помощь по непредвиденным обстоятельствам |

101,3 |

145,7 |

234,5 |

0,5 |

0,4 |

3,3 |

144 |

161 |

|

1.3.Выплаты при увольнении |

235,5 |

379,5 |

498,6 |

1,1 |

1,0 |

7,1 |

161 |

212 |

|

1.4.Расходы на профессиональную подготовку |

290,0 |

489,2 |

675,7 |

1,4 |

1,3 |

9,6 |

168 |

232 |

|

1.5.Расходы на культурно-бытовые цели |

1248,9 |

2100,0 |

2580,9 |

6,1 |

5,5 |

36,6 |

168 |

207 |

|

1.6.Прочие социальные расходы |

90,2 |

128,5 |

210,5 |

0,4 |

0,34 |

3,0 |

143 |

233 |

Из таблицы 9, видно, что доля выплат при увольнении возросла с 1,1% до 7,1% (запланировано было снижение до 1,0 %), однако в дальнейшем эти выплаты перекроются за счет экономии по заработной плате из-за высвобождения не полностью загруженного персонала.