Политика управления заемными источниками

9

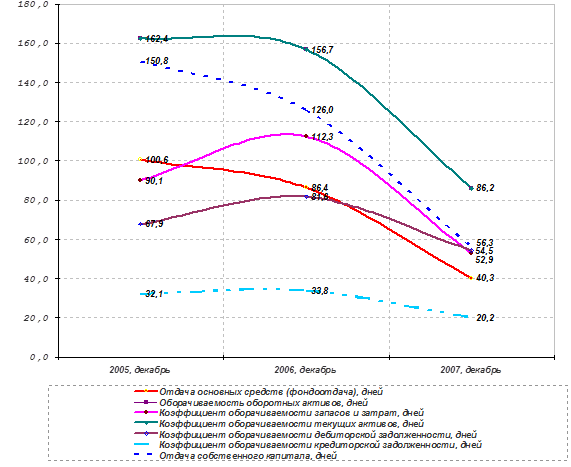

Показатели деловой активности (в днях) за весь рассматриваемый период представлены на рисунке 2.

Рис. 2. Показатели деловой активности (в днях)

Показатели деловой активности характеризуют, во-первых, эффективность использования средств, а во-вторых, имеют высокое значение для определения финансового состояния, поскольку отображают скорость превращения производственных средств и дебиторской задолженности в денежные средства, а также срок погашения кредиторской задолженности.

Показатели деловой активности, представленные в табл. 1.11, показывают, за какое количество дней оборачивается тот либо иной актив или источник формирования имущества организации. В общем случае для расчета используется формула отношения выручки или себестоимости к активу.

Как видно из таблицы 1.12, Большинство показателей оборачиваемости за анализируемый период снизилось. Снижение периода оборачиваемости говорит о положительной тенденции. Также положительной тенденцией является то, что при снижении периода оборачиваемости увеличилась и выручка. За период с дек. 2005 по дек. 2006 года выручка от реализации увеличилась на 16,3%.

Основные проблемы по исходной информации и оценке

Для того чтобы сформулировать выводы о финансовом состоянии, определим уровень безубыточности данного предприятия в динамике.

Безубыточность — такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Разность между фактическим количеством реализованной продукции (услуг) и безубыточным объемом продаж — это зона безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия.

Расчет показателей безубыточного объема продаж и зоны безопасности основывается на взаимодействии: затраты — объем продаж — прибыль.

Переменные затраты зависят от объема производства и продажи продукции. В основном это прямые затраты ресурсов на производство и реализацию продукции (прямая заработная плата, расход сырья, материалов, топлива, электроэнергии и др.).

Постоянные затраты не зависят от динамики объема производства и продажи продукции. Одна их часть связана с производственной мощностью предприятия (амортизация, арендная плата, заработная плата управленческого и обслуживающего персонала на повременной оплате и общехозяйственные расходы), другая — с управлением и организацией производства и сбыта продукции (затраты на исследовательские работы, рекламу, на повышение квалификации работников и др.).

Таким образом, определяем маржинальный доход (разность между выручкой от реализации продукции (работ, услуг) и суммой переменных затрат):

Дм = В - Рп, где:

Дм — маржинальный доход;

В — выручка от реализации продукции;

Рп — сумма переменных затрат.

Далее по следующей формуле рассчитываем точку безубыточного объема продаж в денежном измерении:

Т = Н/(Дм/В) = Н/Ду, где:

Т — точка безубыточного объема реализации продукции (порог рентабельности, точка равновесия, критический объем продаж);

Н — постоянные затраты;

Ду — удельный вес маржинального дохода в цене за единицу продукции.

Для расчета точки критического объема реализации в процентах к максимальному объему, который принимается за 100%, может быть использована формула: Т = Н / Дм * 100%.

Анализ точки безубыточности и динамика ее изменения, а также изменения ее составляющих за анализируемый период представлены в таблице 1.13.

Таблица 1.13

Точка безубыточности

|

Наименование показателя |

Изменения | |||

|

Декабрь, 2005 |

Декабрь, 2006 |

В абс. выражении |

Темп прироста | |

|

Выручка |

1243803,0 |

1447026,0 |

203 223,0 |

16,3% |

|

Переменные затраты |

384917,8 |

473246,4 |

88 328,6 |

22,9% |

|

Постоянные затраты |

633383,2 |

709869,6 |

76 486,4 |

12,1% |

|

Точка безубыточности |

917240,1 |

1054858,6 |

137 618,5 |

15,0% |

|

Валовая маржа |

858885,2 |

973779,6 |

114 894,4 |

13,4% |

|

Отклонение от точки безубыточности в абсолютном выражении |

326562,9 |

392167,4 |

65 604,5 |

20,1% |

|

Запас прочности по точке безубыточности |

26,3% |

27,1% |

0,8% |

3,2% |

Как видно из таблицы 1.13, на конец анализируемого периода (конец дек. 2006), точка безубыточности возросла на 137618,50 тыс.руб., и составила 1054858,58 тыс.руб., что говорит о том, что предприятию для безубыточной работы необходимо поддерживать уровень выручки не ниже 1054858,58 тыс.руб. Рост показателя точки безубыточности в абсолютном выражении был связан прежде всего с увеличением выручки и снижением доли постоянных затрат в себестоимости продукции.

Отклонение от точки безубыточности в абсолютном выражении показывает при снижении выручки, на какую величину предприятие перестанет получать прибыль. Значение показателя, на начало анализируемого периода составлявшее 326562,92 тыс.руб., увеличилось на 65604,50 тыс.руб., что следует рассматривать как положительную тенденцию, и составило на конец анализируемого периода 392167,42 тыс.руб.

Запас прочности по точке безубыточности, показывающий, на сколько процентов может быть снижена выручка, также увеличился на 0,85%, что следует рассматривать как положительную тенденцию, и составил на конец анализируемого периода 27,10%