Политика управления заемными источниками

10

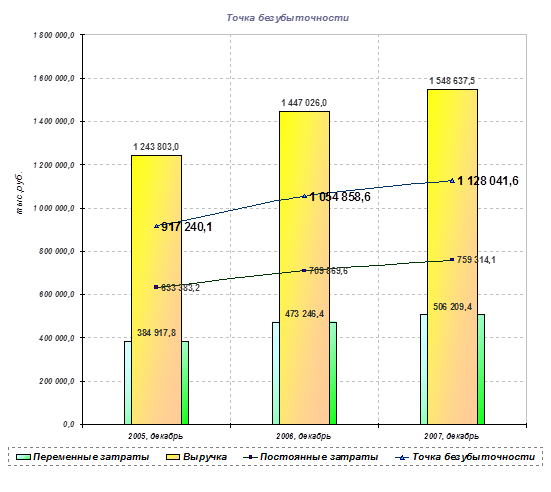

Точка безубыточности, за весь рассматриваемый период, а также основные показатели, влияющие на нее, представлены на рисунке 3.

Рис. 3. Точка безубыточности

Подводя итог, следует отметить, что за анализируемый период (с дек. 2005 года по дек. 2006 года) ключевыми стали следующие моменты:

1. Динамику изменения активов баланса можно назвать положительной.

2. Изменение за анализируемый период структуры пассивов следует признать в подавляющей части негативным.

3. Рассматривая динамику доходов и расходов ОАО "Пневмостроймашина", в целом за анализируемый период ее можно назвать положительной.

4. За анализируемый период значения большинства показателей рентабельности либо уменьшились, либо остались на прежнем уровне, что следует скорее рассматривать как негативную тенденцию.

5. Анализ типа финансовой устойчивости предприятия в динамике, показывает снижение финансовой устойчивости предприятия.

6. Так как на конец анализируемого периода Коэффициент текущей ликвидности находится ниже своего нормативного значения (2), рассчитывается показатель восстановления платежеспособности предприятия. Показатель восстановления платежеспособности говорит о том, сможет ли предприятие, в случае потери платежеспособности в ближайшие шесть месяцев ее восстановить при существующей динамике изменения показателя текущей ликвидности. На конец периода значение показателя установилось на уровне 0,63, что говорит о том, что предприятие не сможет восстановить свою платежеспособность, так как показатель меньше единицы.

7. На начало анализируемого периода для формирования запасов и затрат у предприятия хватает нормальных источников финансирования - предприятие использует для их финансирования собственные и долгосрочные заемные средства, а на конец периода для финансирования запасов и затрат предприятие использует собственные, а также долгосрочные и краткосрочные заемные средства.

8. На начало анализируемого периода чистый цикл оборачиваемости занимал -85,75 дн. За анализируемый период продолжительность чистого цикла сократилась на 59,47 дн. и составила -145,22 дн. что говорит об увеличении кредитов поставщиков и покупателей, позволяющих покрыть потребность в финансировании производственного процесса и том, что предприятие может использовать образующийся "излишек" на иные цели, например, на финансирование постоянных активов. Однако, продолжительность чистого цикла велика, и можно говорить о возникновении риска сбоев в погашении кредиторской задолженности и выполнения обязательств по предоставленным авансам покупателей.

При изучении сравнительной динамики абсолютных показателей деловой активности оценивается соответствие следующему оптимальному соотношению, получившему название «золотого правила экономики организации»:

ТРчп > ТРв > ТРа > 0%, где:

ТРчп – темп роста чистой прибыли;

ТРв – темп роста выручки от продаж;

ТРа – темп роста средней величины активов.

Выполнение первого соотношения (чистая прибыль растет опережающим темпом по сравнению с выручкой) означает повышение рентабельности деятельности (Рд):

Рд = ЧП / В *100

Выполнение второго соотношения (выручка растет опережающим темпом по сравнению с активами) означает ускорение оборачиваемости активов (Оа):

Оа = В / А * 100

Опережающие темпы увеличения чистой прибыли по сравнению с увеличением активов (ТРчп > ТРа) означают повышение чистой рентабельности активов (ЧРа):

ЧРа=ЧП / А * 100

Выполнение последнего неравенства (увеличение средней величины активов в динамике) означает расширение имущественного потенциала. Однако его исполнение необходимо обеспечить лишь в долгосрочной перспективе. В краткосрочной перспективе (в пределах года) допустимо отклонение от этого соотношения, если, например, оно вызвано уменьшением дебиторской задолженности или оптимизацией внеоборотных активов и запасов.

Для ОАО "Пневмостроймашина" формула 'золотого правила экономики' за анализируемый период выглядит следующим образом:

23,05%>16,34%>26,13%>0%

Таким образом, в компании ОАО «Пневмостроймашина» 'золотое правило экономики' не выполняется.

10. За анализируемый период величина чистых активов, составлявшая на конец дек. 2005 года 521128,5 тыс.руб., снизилась на -29486,5 тыс.руб. (темп уменьшения чистых активов составил -5,7%), и на конец дек. 2006 года их величина составила 491642,0 тыс.руб.

В целом на конец анализируемого периода финансовое состояние можно охарактеризовать как допустимо неустойчивое.

2. Разработка заемной политики

Содержание политики управления источниками финансирования и особенности российских компаний

Имущество предприятия, отраженное в активе баланса (см. табл. 1.1) делится на внеоборотные (долгосрочного пользования) активы (I раздел актива баланса) и оборотные (краткосрочного пользования) активы (II раздел актива баланса).

К внеоборотным активам относятся основные средства, оборудование предприятия, нематериальные активы, а также долгосрочные финансовые вложения сроком использования обычно более одного года.

К оборотным активам относятся ресурсы предприятия, использующиеся в процессе производственного цикла, то есть производственные запасы, товары, хранящиеся на складе, текущая дебиторская задолженность и т.д.

Источники формирования имущества находящегося в активе, отражены в пассиве баланса, который в свою очередь состоит из трех разделов:

- капитал и резервы

- долгосрочные обязательства

- краткосрочные обязательства

Ликвидность и эффективность использования текущих активов определяются величиной чистого оборотного капитала, который является разницей между текущими оборотными активами и краткосрочной задолженностью предприятия.

Так как величина чистого оборотного капитала напрямую зависит от структуры баланса, рассмотрим четыре основные модели построения структуры капитала, и определим - к какой из них относится структура ОАО "Пневмостроймашина":

В зависимости от структуры баланса, выделяют четыре модели:

- идеальная модель;

- агрессивная модель;

- консервативная модель;

- компромиссная модель.

Представленные модели рассматриваются с учетом того, что в финансовом менеджменте понятие оборотных средств делится на постоянный оборотный капитал, который является минимумом, необходимым для осуществления производственной деятельности предприятия, и переменный оборотный капитал, который отображает величину дополнительных оборотных активов. Переменный оборотный капитал необходим в качестве страховых запасов, либо в пиковые периоды деятельности предприятия.

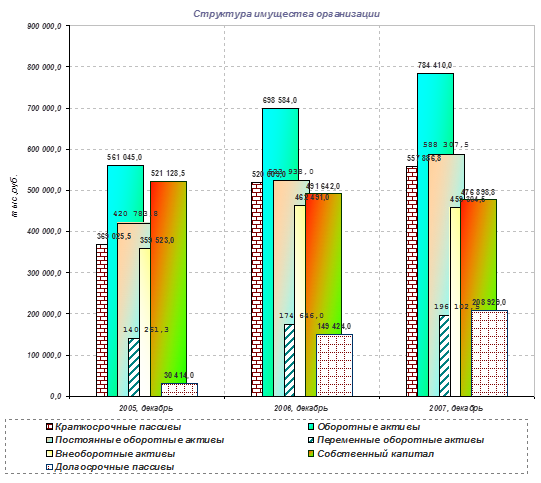

В графическом виде структура имущества ОАО "Пневмостроймашина" на протяжении всех рассматриваемых периодов представлена на рисунке 4.

Рис. 4. Структура имущества организации (с прогнозом на 2007 год)