Обоснование экономической эффективности внедрения программного комплекса автоматизации управления "Галактика-Экспресс"

14

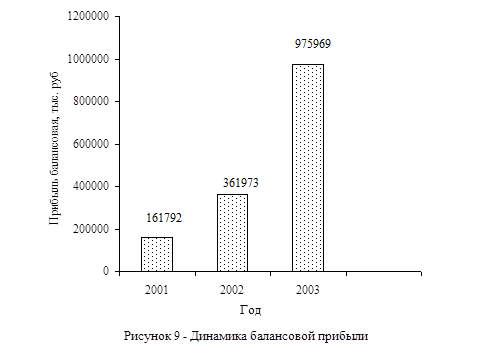

Балансовая прибыль в отчетном 2002 году увеличилась по сравнению с 2001 годом на 200181 тыс. руб Это обусловлено увеличением выручки на 1570116 тыс. руб., но при этом затраты в 2002 году так же возросли. Их увеличение по сравнению с 2001 годом составило 106526 тыс. руб.

Положительной характеристикой деятельности данного предприятия является опережающий темп роста выручки (209%) по сравнению с темпом роста затрат (204%).

Также увеличилась сумма налоговой нагрузки на предприятии на общую сумму в 316335 тыс. руб. и увеличилась прибыль от реализации на 188521 тыс. руб. Снижение налога на прибыль в 2002 году по сравнению с 2001 годом на 1130 тыс. руб. обеспечило прирост чистой прибыли на 189150 тыс. руб

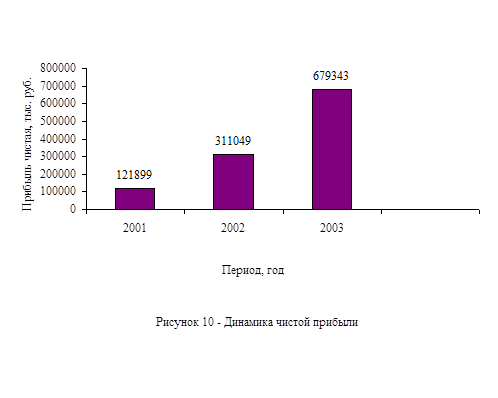

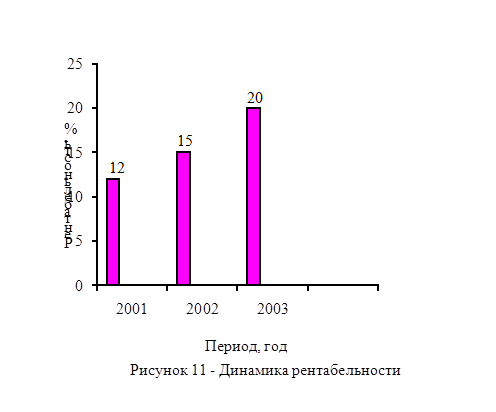

Рентабельность в отчетном 2002 году по сравнению с базовым 2001 годом выросла на 3%, что эффективно характеризует хозяйственную деятельность данного предприятия. Увеличение объема строительно-монтажных работ на 26% в 2003 году по сравнению с 2002 годом привело к увеличению выручки от реализации работ на 2436073 тыс. руб. За счет увеличения налоговой нагрузки на 493722 тыс. руб. и увеличения затрат на реализацию на 1364454 тыс. руб. прибыль от реализации в 2003 году составила 891960 тыс. руб., что на 577897 тыс. руб. больше, чем в 2002 году. На 613996 тыс. руб. балансовая прибыль увеличилась по сравнению с 2002 годом и на 368294 тыс. руб. увеличилась чистая прибыль.

Фонд накопления в 2003 году составил 158115 тыс. руб., что на 64800 тыс. руб. больше, чем в 2002 году и на 121545 тыс. руб. в 2001 году. Такая тенденция является положительным моментом в деятельности предприятия, так как фонд накопления – основной источник финансирования капитальных вложений, которые используются на строительство, реконстукцию, приобретение новой техники.

Рентабельность эффективности хозяйственной деятельности в 2003 году составила 20%, чтол на 5% больше, чем в 2002 году. Это характеризует эффективное использование производственного потенциала данного предприятия момонтом. Ее динамика представлена на рисунке 10 .

На рисунках 9, 10, 11 приведены динамики показателей прибыли и рентабельности за 2001, 2002, 2003 года.

Анализ себестоимости

Основной причиной наличия убытков, снижения прибыли является постоянный рост затрат, то есть повышение себестоимости.

Цель анализа себестоимости – выявить тенденцию изменения себестоимости в динамике за 2001, 2002 и 2003 года.

На ИП ''СМУ Союз-Телефонстрой'' анализируемым показателям себестоимости является затраты на выполнение работ.

Анализ структуры себестоимости позволяет сделать вывод об изменении в динамике отдельных статей затрат в общей сумме. Анализ динамики показывает, по какой статье был допущен перерасход, а по какой экономия. При этом анализ динамики затрат необходимо связать с анализом структуры. Анализ структуры позволяет выявить, какой удельный вес в % составляет каждая статья затрат в отдельности и в общей сумме.

Анализ себестоимости проводится в разрезе группировки затрат по экономическим элементам и, соответственно, анализируется калькуляция.

На предприятиях связи амортизационные отчисления и прочие затраты составляют наибольший удельный вес в структуре затрат.

Для проведения правильного анализа нам необходимо использовать коэффициент пересчета цен (Кдц). Этот коэффициент, как отмечалось выше, в расчетах уже учтен.

В таблице 11 представлена структура затрат в 2001-20303 годах, состоящая из пяти основных статей.

Таблица 11 - Структура затрат в 2001-2003 годах

|

Статья расхода |

Годовая сумма, тыс. руб. |

Годовой удельный вес, % | ||||

|

2001 |

2002 |

2003 |

2001 |

2002 |

2003 | |

|

Материальные затраты |

416822 |

1073420 |

2027753 |

41,0 |

51,0 |

59,0 |

|

Расходы на оплату труда |

327062 |

538021 |

639243 |

32,0 |

26,0 |

19,0 |

|

Отчисления на социальные нужды |

137508 |

189784 |

30548 |

14,0 |

9,0 |

1,0 |

|

Амортизация |

75783 |

63308 |

65407 |

7,0 |

3,0 |

2,0 |

|

Прочие |

66850 |

224749 |

690785 |

6,0 |

11,0 |

19,0 |

|

Затраты на выполнение работ (себестоимость) |

1024022 |

2089282 |

3453736 |

100,0 |

100,0 |

100,0 |

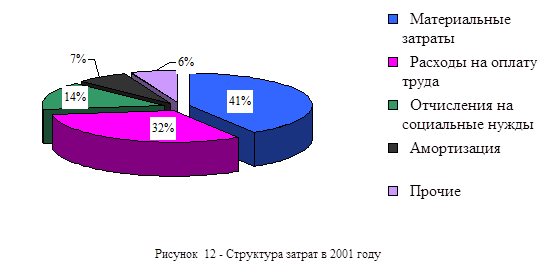

Рисунок 12 более наглядно демонстрирует структуру затрат за 2001 год.

Как видно из вышеприведенных таблицы 11 и рисунка 12 в 2001 году затраты составили 1024022 тыс. руб. Наибольший удельный вес в структуре затрат составили материальные затраты (40,7%), так как это связано с основной деятельностью ИП ''СМУ Союз-Телефонстрой''. На долю расходов на оплату труда приходится 32%. Отчисления на социальные нужды составили 13,4%. Остальные статьи затрат составляют 14%.

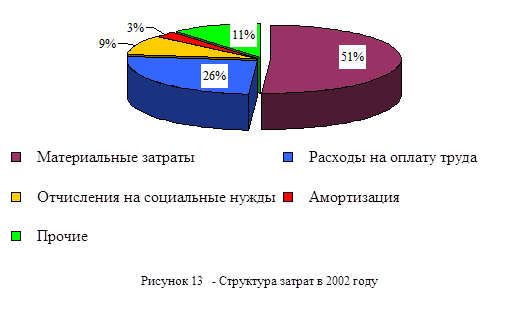

На рисунке 13 представлена структура затрат в 2002 году.

В 2002 году общая сумма затрат на выполнение работ составила 2088982 тыс. руб. , что на 1064960 тыс. руб. больше, чем в 2001 году. Наибольший удельный вес в структуре затрат по прежнему занимают материальные затраты (51%). На долю остальных статей приходится 49%, из них наибольший – расходы на оплату труда (26%).

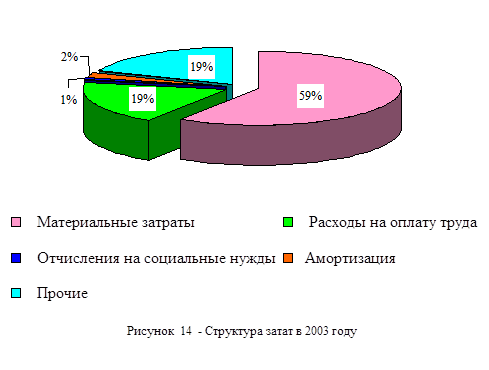

Наглядно структуру затрат в 2003 году иллюстрирует рисунок 14.

Как видно из таблицы 11 и рисунка 14 в 2003 году наибольший удельный вес в структуре затрат занимают материальные затраты – 59%, что на 8% больше, чем в 2002 году и на 18%, чем 2001. Тенденция увеличения материальных затрат за 3 года обусловлена основной деятельностью данного предприятия.