Обоснование экономической эффективности внедрения программного комплекса автоматизации управления "Галактика-Экспресс"

12

В 2003 году наибольший удельный вес занимает выручка, получаемая от строительно-монтажных работ (93,7 %) или 3856200 тыс. руб., что на 1604493 тыс. руб Доля подсобного производства уменьшилась с 3,89% до 2,7%и составила 112773 тыс. руб На долю остальных видов выручки приходится 6,3%, что на 4,03% меньше, чем в 2002 году . Тенденция увеличения выручки по годам объясняется увеличением объема выполненных строительно-монтажных работ.

На рисунке 5 представлена динамика выручки за 2001, 2002 и 2003 года.

Анализ прибыли и рентабельности

В рыночных условиях хозяйствования субъекты любой организационно-правовой формы самостоятельно организуют свою коммерческую деятельность с целью получения прибыли. На основе сопоставления выручки от реализации продукции, услуг и текущих затрат определяется конечный финансовый результат – прибыль или убыток. В показателях прибыли определяются все положительные и отрицательные стороны хозяйственной деятельности предприятия.

Анализ прибыли и рентабельности проводится во взаимосвязи с анализом доходов, расходов, себестоимости, выручки от реализации. В анализе прибыли рассматриваются следующие показатели:

- прибыль от основной деятельности;

- прибыль от реализации (Пр);

- налогооблагаемая прибыль;

- прибыль от прочей реализации;

- прибыль от внереализационных операций;

- прибыль в распоряжении предприятия;

- чистая прибыль (Пч);

- прибыль балансовая.

Оценка конечного результата хозяйственной деятельности предприятия, его эффективность проводится по показателям прибыли и рентабельности. Прибыль характеризует полученный эффект в рублях. Рентабельность характеризует полученный эффект в сопоставлении с затратами и ресурсами, используемыми предприятием для получения желаемого эффекта. Источником для анализа этих показателей является бухгалтерский баланс.

Начальным этапом анализа прибыли является определение прибыли балансовой (Пб).

Пб=Пр+Ппр+Пв.о., (10)

где Пр-прибыль от реализации, тыс. руб.;

Пв.о. – прибыль от внереализационных операций, тыс. руб.;

Пп.р. – прибыль от прочей реализации, тыс. руб

Затем анализируется ее структура, т.е. какой удельный вес занимает каждый вид прибыли в общем объеме Пб., а затем Пч. В таблице 9 представлены показатели прибыли за 2001, 2002 и 2003 года.

Таблица 9- Показатели прибыли за 2001-2003 годы

|

Показатель |

Годовая сумма, тыс.руб. |

Годовой удельный вес, % | ||||

|

2001 |

2002 |

2003 |

2001 |

2002 |

2003 | |

|

Пр |

125542 |

314063 |

891960 |

78,0 |

87,0 |

91,0 |

|

Ппр |

5283 |

8415 |

9117 |

3,0 |

2,0 |

1,0 |

|

Пв.о. |

30967 |

39495 |

74892 |

19,0 |

11,0 |

8,0 |

|

Итого |

161792 |

361973 |

975969 |

100,0 |

100,0 |

100,0 |

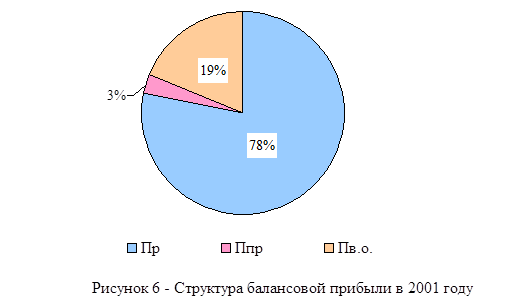

На рисунке 6 представлена структура балансовой прибыли в 2001 году.

Как видно из вышеприведенных таблицы 11 и рисунка 6 основным источником формирования балансовой прибыли в 2001 году являлась прибыль от реализации услуг (78%), которая в свою очередь зависит от объема реализации услуг и выражается в показателе выручки от реализации.

Прибыль от внереализационных операций в 2001 году приходится 19%. Доля прибыли от прочей реализации составляет лишь 3%.

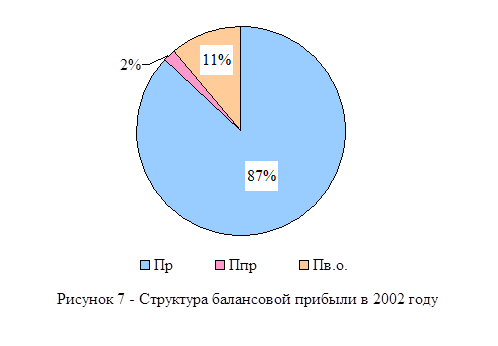

В 2002 году на долю прибыли от реализации приходится 87%, что в свою очередь на 9% выше, чем в 2001 году.

Чем больший объем услуг будет предоставлять предприятие, тем больше оно получит выручки, и если темп роста выручки будет превышать текущие затраты, то предприятие получит прибыль от реализации.

На долю прибыли от прочей реализации и прибыли от внереализационных операций приходится 13%.

![]()

![]()

![]()

Структуру балансовой прибыли в 2002 году демонстрирует рисунок 7.

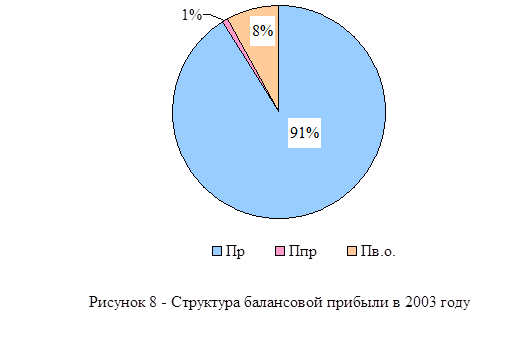

Доля прибыли от реализации в 2003 году увеличилась на 4% по сравнению с 2002 годом и составила 91%. Прибыль от внереализационных расходов составила 8% от общей структуры балансовой прибыли. Доля прибыли от прочей реализации снизилась по сравнению с 2002 годом на 1% и составила 1%. В общем в динамике за 3 года наблюдается тенденция увеличения прибыли от реализации, что свидетельствует о увеличении объема выполненных строительно-монтажных работ.

На рисунке 8 представлена структура балансовой прибыли в 2003 году.

![]()

![]()

![]()

Чистая прибыль определяется по следующей формуле:

Пч=Пб-НП-НН-МНС, (11)

где НП – налог на прибыль, тыс. руб.;

НН – налог на недвижимость, тыс. руб.;

МНС – местные налоги и сборы, тыс. руб.

Рентабельность определяется на основании Пб, Пч, Пр (приложения А, Б, В). Обобщающим показателем, характеризующим рентабельность предприятия в целом, является отношение Пч к затратам. Соизмеряются текущие затраты с Пч, т.е. сколько прибыли получило предприятие на 1 рубль текущих затрат, связанных с выполнением работ.

Рх.д=![]() , (12)

, (12)

где Пч – чистая прибыль предприятия, тыс. руб.;

З – текущие затраты предпрития, тыс. руб.

На основе таблицы 10 можно провести анализ основных экономических показателей деятельности предприятия за 2001, 2002 и 2003 годы.