Обоснование экономической эффективности внедрения программного комплекса автоматизации управления "Галактика-Экспресс"

9

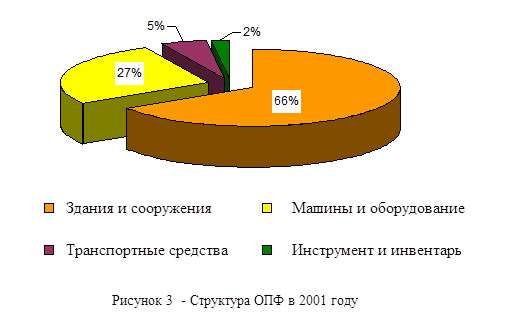

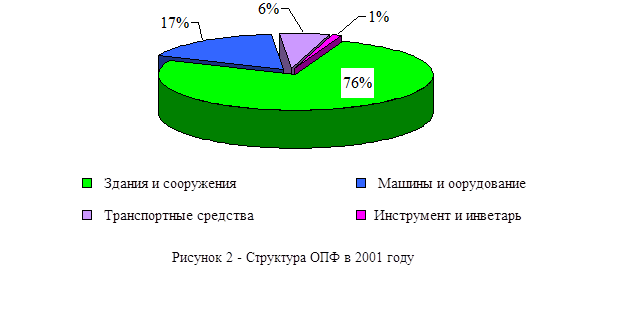

На основе данных таблицы 3 видно, что 2001 году наибольший удельный вес в структуре ОПФ занимали здания и сооружения (76%). Это говорит о том, что в данный момент пассивная часть основных производственных фондов преобладала над активной, однако в 2002 году удельный вес зданий и сооружений уменьшился на 10% и составил 66%. Также в 2002 году по сравнению с 2001 годом произошло значительное увеличение удельного веса машин и оборудования (активной части) на 10%. Следовательно, у данного предприятия есть возможности с помощью приобретенной активной части ОПФ повысить эффективность работы предприятия в целом. На рисунке 2 и рисунке 3 представлены структуры основных производственных фондов ИП ''СМУ Союз-Телефонстрой'' в 2001 и 2002 годах.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

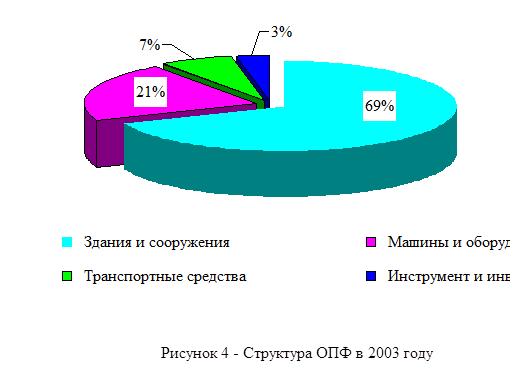

Как видно из вышеприведенной таблицы 3 в 2003 году также наибольший удельный вес занимают здания и сооружения (69%) и наблюдается тенденция увеличения доли этой статьи ОПФ на 3%. Однако произошло снижение доли активной части на 6%, что является негативным моментом в деятельности предприятия. Основной причиной данного снижения по-видимому является списание производственных мощностей, что характерно для деятельности любого предприятия.

Как видно из вышеприведенной таблицы 3 в 2003 году также наибольший удельный вес занимают здания и сооружения (69%) и наблюдается тенденция увеличения доли этой статьи ОПФ на 3%. Однако произошло снижение доли активной части на 6%, что является негативным моментом в деятельности предприятия. Основной причиной данного снижения по-видимому является списание производственных мощностей, что характерно для деятельности любого предприятия.

Рисунок 4 более наглядно иллюстрирует структуру ОПФ в 2003 году.

![]()

![]()

![]()

![]()

Центральное место в анализе основных производственных фондов занимает анализ стоимостных показателей и особенно следует выделить факторный анализ фондоотдачи (ФО). ФО определяется по формуле:

, (1)

, (1)

где Вр – выручка от реализации, тыс. руб.;

ОПФс.г. – среднегодовая стоимость ОПФ, тыс. руб.

В процессе анализа все выявленные недостатки использования конкретных видов оборудования, а также положительные моменты использования ОПФ необходимо рассматривать с позициии их влияния на фондоотдачу.

Факторный анализ ФО начинается с определения изменения фондоотдачи в динамике за 2001-2003 года. В таблице 4 представлены показатели для анализа ОПФ в 2001, 2002 и 2003 годах.

Таблица 4– Показатели для анализа ОПФ в 2001-2003 годы

|

|

Единица измерения |

Годовая сумма, тыс. руб. |

Темп роста, % |

Изменение в абс. ед. | ||||

|

2001 |

2002 |

2003 |

2002 2001 |

2003 2002 |

2002-2001 |

2003-2002 | ||

|

Выручка |

тыс. руб. |

1202694 |

2511124 |

4114166 |

209 |

164 |

1308430 |

1603042 |

|

ОПФ с.г. |

тыс. руб. |

3075970 |

3949578 |

5111208 |

128 |

129 |

873608 |

1161630 |

|

ФО |

руб. |

0,39 |

0,64 |

0,8 |

164 |

125 |

0,25 |

0,16 |

Как видно из таблицы 4 в 2002 году по сравнению с 2001 годом наблюдается значительный прирост выручки от реализации, который составил 1308430 тыс.руб Однако также произошло увеличение и ОПФ с.г. на 873608 тыс. руб Данное увеличение обусловлено ежегодной переоценкой стоимости основных производственных фондов. Положительным же моментом влияния на фондоотдачу является опережающий темп роста выручки над темпом среднегодовой стоимости ОПФ. Увеличение фондоотдачи в 2002 году по сравнению с 2001 годом на 0,25 руб. положительно характеризует деятельность данного предприятия, так как на 1 руб., вложенного в основнвы производственные фонды предприятие в 2001 году получило 0,64 руб. выручки. Темп роста выручки в 2003 году составил 164%, а темп роста среднегодовой стоимости ОПФ 129%.

Видно, что темп роста выручки опережает темп роста среднегодовой стоимости ОПФ, и как следствие в 2003 году по сравнению с 2002 годом фондоотдача увеличилась на 0,16 руб. В 2003 году предприятие на каждый рубль, вложенного в ОПФ получает 0,8 руб. выручки.

В процессе факторного анализа прежде всего определяется влияние на фондоотдачу факторов первого порядка:

- выручки от реализации;

- стоимости основных производственных фондов.

Влияние изменения выручки от реализации (Вр) и ОПФс.г. в 2002 году по сравнению с 2001 годом определяется на основе коэффициента изменения выручки от реализации в 2002 году по сравнению с 2001годом.

Квр=Вр1/Вр0, (2)

где Вр1- выручка от реализации в отчетном (2002) году, тыс. руб.;

Вр0-выручка от реализации в базисном (2001) году, тыс. руб.

Квр2002/2001=2511124/1202694=2,1

Аналогично по формуле (2) рассчитывается коэффициент выручки от реализации в 2003 году по сравнению с 2002 годом.

Квр2003/2002=4114166/2511124=1,64

Тогда влияние выручки определяется по следующей формуле:

∆ФОвр=![]() , (3)

, (3)

где ![]() – фондоотдача в базовом (2001) году, руб.;

– фондоотдача в базовом (2001) году, руб.;