Статистическое изучение эффективности использования основных средств

14

Как видно из таблицы 10 стоимость всех основных средств в 2000 г. составила 245715 тыс. руб., а в 2001 г. 247533,5 тыс. руб., при этом опф 91,80% (225566,4 тыс. руб.) и 91,86% (227384,9 тыс. руб.), а доля активной части 46,50% (114257,5 тыс. руб.) и 46,57% (115273,7 тыс. руб.) соответственно (относительно стоимости основных фондов).

Основные непроизводственные фонды составили в 2000 г. – 8,20% (20148,6 тыс. руб.), в 2001 г. – 8,14% (20148,6 тыс. руб.).

Доля активной части опф от общей их стоимости составила в 2000 г.:

(93617,4 + 10811,5 + 6880 + 2948,6) / 225566,4 · 100% = 50,65 % или 114257,5 тыс. руб., пассивной части (88948,8 + 17937,2 + 4422,9) / 225566,4 · 100% = 49,4% или 111308,9 тыс. руб. В 2001 г. доля активной части составила: (94410,8 + 10931,9 + 6947,1 +2983,9) / 227384,9 · 100% = 50,7% или 115273,7 тыс. руб., пассивной части (89550,1 + 18039,4 + 4521,7) / 227384,9 · 100% = 49,3% или 112111,2 тыс. руб. соответственно.

Как видно из данных таблицы 10 произошло увеличение основных фондов на 1818,5 тыс. руб. (247533,5 – 245 715,0), и это было вызвано увеличением опф на 1818,5 тыс. руб. (227384,9 – 225566,4).

Соотношение активной и пассивной части опф для данной отрасли производства имеет отклонение в сторону пассивной ее части, что может указывать на наличие свободных производственных площадей [3].

Важно отметить и то, что рост активной части основных средств составил 1016,2 тыс. руб. (115273,7 – 114257,5), следователь на предприятии происходит увеличение именно той части основных средств, за счет которых и происходит реальная отдача, в виде выпуска продукция, что непосредственно влияет на финансовое состояние предприятия в целом.

II. Для анализа эффективности использования основных фондов дополним данные показателями валового выпуска продукции, среднесписочным составом работников предприятия, количеством оборудования и средним количеством часов отработанных каждой единицей данного оборудования за год (см. табл. 9), показатель среднегодовой стоимости опф используем в 2000г. – 225566,4 тыс. руб.; в 2001 г. – 227384,9 тыс. руб.

Таблица 9 Показатели эффективности использования основных фондов на ОАО "ЧОМЗ"

| Показатели | 2000 г | 2001 г. | Абсолютное изменение (+/-) | Индекс (I) |

|

Валовой выпуск продукции в сопоставимых ценах, тыс. руб. | 248124,0 | 272861,9 | +24 737,9 | 1,100 |

|

Среднесписочный состав работников | 364 | 361 | -3 | 0,992 |

|

Среднегодовая стоимость опф, тыс. руб. в том числе активной части, тыс. руб. | 225566,4 | 227384,9 | +1818,5 | 1,008 |

|

114257,5 | 115273,7 | +1016,2 | 1,009 | |

|

Фондоотдача, руб. активной части, руб. |

1,10 | 1,20 | +0,10 | 1,091 |

| 2,172 | 2,367 | +0,195 | 1,090 | |

|

Доля активной части в общей стоимости опф, (Dа) в долях ед. | 0,5065 |

0,5070 | +0,0005 | 1,001 |

|

Среднегодовое количество оборудования, ед. (N) | 46 | 47 | +1 | 1,022 |

|

Среднее количество часов отработанных одной ед. оборудования за год, ч. (Tед) | 2051,2 | 2155,6 | +104,4 | 1,051 |

|

Средняя выработка продукции за 1 машино-час всем оборудованием, тыс. руб. (CB) | 2,630 | 2,693 | +0,063 | 1,024 |

|

Фондоемкость, руб. в том числе активной части, руб. | 0,91 | 0,83 | -0,08 | 0,912 |

| 0,46 | 0,42 | -0,04 | 0,913 | |

|

Производительность труда, тыс. руб. (ПТ) | 681,7 | 755,8 | +74,1 | 1,109 |

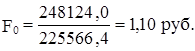

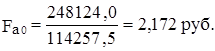

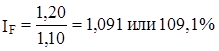

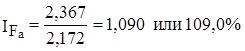

1. Уровень фондоотдачи в 2000 г.:

,

,

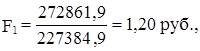

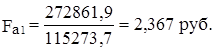

Уровень фондоотдачи в 2001 г.:

Относительное изменение:

,

,

Абсолютное изменение:

![]() ,

, ![]()

Следовательно, за счет улучшения использования опф, фондоотдача по ОАО "ЧОМЗ" увеличилась в среднем на 9,1% (10 коп.), а активной части на 9,0% (19,5коп.).

2. структурные изменения опф:

,

,