Статистическое изучение эффективности использования основных средств

5

![]() Q

Q

ПТ = F ∙W или Ч

Чтобы показать не только то, чем располагает предприятие, но и как оно использует имеющиеся средства, надо величину фондовооруженности приводить вместе с уровнем производительности труда или фондоотдачи.

Рассчитывается также относительная экономия основных средств (![]() ):

):

![]()

где ![]() - среднегодовая стоимость опф в отчетном и базисном периодах соответственно;

- среднегодовая стоимость опф в отчетном и базисном периодах соответственно;

IQ – индекс объёма производства продукции.

Практическое же значение имеют не столько уровни рассматриваемых показателей, сколько их динамика. Они проводятся с помощью индексного метода. В этой связи и показатели продукции, и среднегодовую стоимость опф следует брать в сопоставимых ценах.

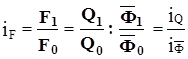

Так изменение во времени величины опф для отдельных предприятий характеризуется индивидуальным индексом фондоотдачи (iF) определяемый как отношение уровня фондоотдачи в текущем периоде (F1) к уровню фондоотдачи в базисном периоде (F0) [1, 346]:

где ![]() - индекс фондов, показывающий степень увеличения производства за счет привлечения большего количества ресурсов,

- индекс фондов, показывающий степень увеличения производства за счет привлечения большего количества ресурсов,

iQ - индекс выпуска продукции показывающий, на сколько увеличилась валовая продукция.

Q1, Q0 - количество продукции в отчетном и базисном периодах соответственно;

Продукция (чаще чистая) берется в постоянных (сопоставимых) ценах, а основные фонды в год их переоценки – по полной восстановительной, а затем по полной балансовой стоимости.

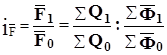

Для изучения среднеотраслевой фондоотдачи обусловленной изменением использования опф на каждом предприятии и удельным весом опф на предприятиях с различным уровнем фондоотдачи, а также изучения динамики фондоотдачи по экономике в целом исчисляется при помощи индекса фондоотдачи переменного состава (IF) [1, 346]:

или

или

![]()

![]()

где F1, F0 – средние уровни фондоотдачи в отчетном и базисном периодах соответственно;

dф1,dф0 – удельные веса стоимости опф в их общей стоимости в отчетном и базисном периодах соответственно.

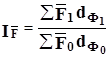

Для изучения среднего изменения уровня фондоотдачи в целом по совокупности целесообразно применять индекс фондоотдачи постоянного состава (IF), он отражает изменение объема производства в результате изменения фондоотдачи [1, 346]:

или

или

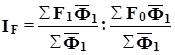

Изучение влияния изменения в структуре опф на изменение средней фондоотдачи можно с помощью индекса структурных сдвигов (IFф), он отражает изменение объема производства в результате изменение структуры фондов

или

или

![]() Взаимосвязь индексов: IF = IF∙ IFф – эта взаимосвязь позволяет определить влияние изменения фондоотдачи и величины стоимости опф на изменение объема продукции отдельного предприятия:

Взаимосвязь индексов: IF = IF∙ IFф – эта взаимосвязь позволяет определить влияние изменения фондоотдачи и величины стоимости опф на изменение объема продукции отдельного предприятия:

![]() в относительных величинах: IQ = IF∙IФ =

в относительных величинах: IQ = IF∙IФ =

![]()

![]()

![]() в абсолютных величинах: ∆Q = Q1 - Q1 = (F1 - F0) Ф1 + (Ф1 - Ф0) F0

в абсолютных величинах: ∆Q = Q1 - Q1 = (F1 - F0) Ф1 + (Ф1 - Ф0) F0

Изменение объема продукции по совокупности предприятий от указанных факторов можно исчислить так [1, 347]:

![]() в относительных величинах: IQ = IF∙IФ =

в относительных величинах: IQ = IF∙IФ =

![]()

![]()

![]()

![]()

![]()

![]()

![]() в абсолютных величинах: ∆Q = ∑Q1 - ∑Q1 = (F1 - F0) ∑Ф1 + (∑Ф1 - ∑Ф0) F0

в абсолютных величинах: ∆Q = ∑Q1 - ∑Q1 = (F1 - F0) ∑Ф1 + (∑Ф1 - ∑Ф0) F0

Анализ общей рентабельности можно произвести на основе влияния двух факторов, изменения балансовой прибыли (БП) и средней стоимости основных фондов.

![]() r = БП / Ф

r = БП / Ф

изменение рентабельности:

в абсолютных величинах:: ![]()

в относительных величинах:

Для анализа рассмотренных показателей, рассмотрим пример по двум предприятиям. Данные возьмем в таблице 2 [16]

Таблица 2 Производство продукции, наличие и использование основных фондов

| Предприятия АО | Предприятия АО | Абсолютное изменение (+/-), ∆ | Индекс (I) | |||||

|

А | Б |

А | Б | |||||

| Предыдущий период |

Отчетный период |

А | Б |

А |

Б | |||

|

Объем продукции в сопоставимых ценах, тыс. руб. (Q) | 11500 | 12120 | 13800 | 12000 |

+2300 | -120 | 1,200 | 0,990 |

|

в том числе активной части, тыс. руб. (Фа) |

8100 | 8250 | 8600 | 8200 | +500 | -50 | 1,062 | 0,994 |

|

5600 |

5250 | 5850 | 5250 | +250 | 0 | 1,045 | 1,000 | |

|

Фондоотдача (F), руб. Fа- активной части, руб. |

1,420 |

1,469 | 1,605 | 1,463 | +0,185 | -0,006 | 1,130 | 0,996 |

| 2,054 | 2,309 | 2,359 | 2,286 | +0,305 | -0,023 | 1,148 | 0,990 | |

|

Доля активной части в общей стоимости опф, в долях ед. | 0,691 | 0,636 | 0,680 |

0,640 | -0,011 | +0,004 | 0,984 | 1,006 |

|

Фондоемкость, (Е) руб. | 0,704 | 0,681 | 0,623 | 0,683 | -0,081 | +0,002 | 0,885 | 1,003 |