Статистическое изучение эффективности использования основных средств

15

Фондоотдача в 2001 г. по сравнению с 2000 г. увеличилась на 9,1%, что привело к увеличению отдачи в среднем на 10 коп. с каждого рубля вложенного в опф, а активной части – 9,0% (19,5коп.) соответственно и это сопровождалось увеличением основных производственных средств на 0,8%, а активной части опф на 0,9%. Следовательно, в 2001 г. предприятие более эффективно реализовало имеющийся производственный потенциал.

3. Доля активной части опф в 2000 г.:

![]() = 114257,5 / 225566,4 = 0,5065 или 50,65%

= 114257,5 / 225566,4 = 0,5065 или 50,65%

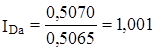

доля активной части опф в 2001 г.:

![]() = 115273,7 / 227384,9 = 0,5070 или 50,7%

= 115273,7 / 227384,9 = 0,5070 или 50,7%

Абсолютное изменение: ![]()

Относительное изменение:  или 0,1%

или 0,1%

Анализ доли активной части основных фондов в структуре опф показал, что произошло ее незначительное увеличение на 0,1% или 0,0005 условных единиц.

4. По факторный анализ увеличения фондоотдачи от активной части опф в 2001 г.: ![]() = N ∙ Tед ∙ CB = 46 ∙ 2051,2 ∙ 2,63 / 114257,5 = 2,172 руб.

= N ∙ Tед ∙ CB = 46 ∙ 2051,2 ∙ 2,63 / 114257,5 = 2,172 руб.

а) за счет изменения количества оборудования:

47 ∙ 2051,2 ∙ 2,63 / 114257,5 = 2,219 руб.;

∆FN = 2,219 – 2,172 = 0,047 руб., за счет того, что количество оборудования увеличилось в среднем на одну единицу выработка повысилась в среднем на 4,7 коп. с каждой единицы.

б) за счет изменения среднего количества отработанных часов:

46 ∙ 2155,6 ∙ 2,63 / 114257,5 = 2,282 руб.;

∆FТ = 2,282 – 2,172 = 0,11 руб., за счет увеличения количества отработанных часов каждой единицей оборудования, фондоотдача увеличилась в среднем на 11 коп. с каждой единицы.

в) за счет изменения выработки: 46 ∙ 2051,2 ∙ 2,693 / 114257,5 = 2,224 руб.;

∆FСВ = 2,224 – 2,172 = 0,052 руб., из-за повышения выработки каждой единицей оборудования фондоотдача в среднем повысилась на 5,2 коп.

Данный анализ показал, что увеличение фондоотдачи было обусловлено в основном повышение часов работы оборудования, т.е. экстенсивного использования, примерно на 2/4 и незначительно за счет увеличения активной части (≈1/4) и увеличения выработки каждой единицей оборудования (≈1/4).

5. Проанализируем влияние активной части опф и ее доли на прирост фондоотдачи.

∆F = 1,2 –1,1 = (2,37 – 2,17) ∙ 0,507 + (0,5070 – 0,5065) ∙ 2,17 Þ 0,1 = 0,101 + 0,001

Увеличение фондоотдачи на 9,1% (10 коп.) было вызвано за счет повышения отдачи активной частью опф на 10,1 коп., а от доли активной части опф на 0,1 коп.

Данный анализ показывает, что произошедшее увеличение фондоотдачи было вызвано более эффективным использованием оборудования.

6. Произведем по факторный анализ прироста продукции![]() и определим как изменения в фондоотдаче и величине (по стоимости) опф повлияли на прирост продукции.

и определим как изменения в фондоотдаче и величине (по стоимости) опф повлияли на прирост продукции.

а) ![]() = 272861,9 / 248124,0 = 1,1 или 110,0%

= 272861,9 / 248124,0 = 1,1 или 110,0%

![]() = 272862 – 248124 = (1,2 – 1,1) 227384,9 + (227384,9 – 225566,4) 1,1 Þ 24738 = 22738 + 2000

= 272862 – 248124 = (1,2 – 1,1) 227384,9 + (227384,9 – 225566,4) 1,1 Þ 24738 = 22738 + 2000

б) за счет фондоотдачи активной части опф:

![]() = (2,367 – 2,172) ∙ 0,507 ∙ 227384,9 = 22480,41 тыс. руб.

= (2,367 – 2,172) ∙ 0,507 ∙ 227384,9 = 22480,41 тыс. руб.

в) за счет доли активной части опф:

![]() = (0,5070 – 0,5065) ∙ 2,172 ∙ 227384,9 = 246,94 тыс. руб.

= (0,5070 – 0,5065) ∙ 2,172 ∙ 227384,9 = 246,94 тыс. руб.

Таким образом, увеличение объема выпуска продукции составило 10% или 24738 тыс. руб., при этом за счет увеличения фондоотдачи на 9,1% (10 коп.) он увеличился на 22738 тыс. руб., а увеличение опф на 0,8% или 1818,5 тыс. руб. привело к росту выпуска продукции на 2000 тыс. руб.

Увеличение фондоотдачи за счет активной части опф составило 9,0% (19,5 коп.) и это привело к увеличению выпуска продукции на 22480,41 тыс. руб.; а за счет ее доли на 0,1% – 246,94 тыс. руб. соответственно.

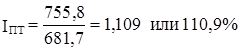

7. Уровень производительности труда в 2000 г.:

![]()

Уровень производительности труда в 2001 г.:

![]()

Абсолютное изменение: ![]() ,

,

Относительное изменение:

Производительность труда (из расчета на одного рабочего) в 2001 г. к 2000 г. увеличилась в среднем на 10,9% или 74,1 тыс. руб., следовательно, руководители предприятия более эффективно использовали потенциал своих работников.

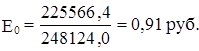

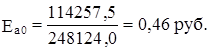

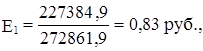

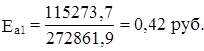

8. Уровень фондоемкости в 2000 г.:

,

,

Уровень фондоемкости в 2001 г.:

Абсолютное изменение: ![]() ,

,

![]()

Относительное изменение:

,

,

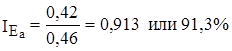

Значение фондоемкости показывает, что в 2001 г. по отношению к 2000 г. снизилась потребность в опф в среднем на 8,8%, что привело к экономии в среднем на 8 коп., активной части 8,7% (4 коп.) соответственно.

9. Экономия капитальных затрат на создание опф за счет их лучшего использования составила:

∆Ф(E) = (0,8333 – 0,9091) 272861,9 = – 20682,93 тыс. руб.;

∆Ф(Eа) = (0,42 – 0,46) 272861,9 = – 10368,75 тыс. руб.;

а дополнительная потребность в основных фондах вследствие увеличения объема продукции составила:

∆Ф(Q) = 0,9091 (272861,9 – 248124) = 22489,22 тыс. руб.;

∆Ф(Qа) = 0,46 (272861,9 – 248124) = 11391,80 тыс. руб.;

В результате увеличения объема выпуска продукции, стоимость основных фондов (при базовом уровне фондоемкости) должна была возрасти в среднем на 22489,22 тыс. руб., а стоимость активной части на 11391,80 тыс. руб. Однако вследствие снижения фондоемкости (увеличения фондоотдачи) единицы продукции потребность в опф уменьшилась в среднем на 20682,93 тыс. руб., активной ее части на 10368,75 тыс. руб. соответственно.

В итоге средняя годовая стоимость опф возросла в отчетном периоде только на 1806,3 тыс. руб. (22489,22 – 20682,93), а ее активной части на 1023,05 тыс. руб. (11391,80 – 10368,75).