Планирование ассортимента продукции на предприятии

5

Главный вывод из сказанного относительно своевременного изъятия товара из программы (ассортимента) состоит в том, что изготовитель должен организовать систематический контроль за поведением товара на рынке, за его жизненным циклом. Только при таком условии будет получена полная и достоверная информация, позволяющая принимать верные решения. Для облегчения решения проблемы следует иметь методику оценки положения товара на различных рынках, где предприятие работает. Методика должна быть относительно простой.

Принятие окончательного решения об изъятии товара из программы или о продолжении его реализации можно упростить, если уже на стадии разработки изделия установить количественные требования к нему: уровень (норматив) окупаемости, объем продаж и/или прибыли (с учетом полных затрат ресурсов). Если товар перестает отвечать этим критериям, то тем самым предопределяется и характер решения по его изъятию.[34]

Исчерпавший свои рыночные возможности товар, вовремя не изъятый из производственной программы, приносит большие убытки, требуя несоразмерно получаемым результатам затрат средств, усилий и времени. Поэтому, если производитель не будет иметь четкой системы критериев изъятия товаров из производственно-сбытовой программы, и не будет систематически проводить анализ изготовляемых и реализуемых товаров, то его ассортимент неизбежно окажется «перегруженным» неэффективными изделиями, со всеми вытекающими отсюда отрицательными последствиями для производителя.[35]

Метод операционного рычага как способ анализа ассортимента продукции

Для получения наилучших результатов от деятельности планирования и формирования ассортимента выпускаемой продукции предприятие может использовать специально разработанные для этого методы, такие как метод операционного рычага, метод ранжирования ассортимента продукции на основе матрицы БКГ, метод линейного программирования.

Ориентация на методы анализа - наиболее рациональный выбор при стратегическом планировании деятельности малых предприятий, для которых характерно отсутствие значительных средств и времени для проведения серьезных проектных исследований.

Рассмотрим наиболее распространенный из них, основанный на концепции операционного (экономического) рычага[36]. Этот метод сочетает в себе предельную простоту и эффективность, т.е. качества, делающие его незаменимым при анализе хозяйственного состояния любого предприятия, и в частности, малого промышленного предприятия.

Этот метод называется также операционным анализом, или анализом “Издержки – Объем – Прибыль”, широко применяемым в западных финансово-экономических исследованиях, где он носит название CVP-анализ (Cost – Volume – Profit).

Одним из ключевых моментов данного метода является подразделение всех издержек на постоянные и переменные.[37]

Переменные издержки – такие затраты предприятия, которые возрастают или уменьшаются пропорционально объему производства. Это расходы на закупку сырья и материалов, потребление электроэнергии, транспортные издержки, торгово-комиссионные и другие расходы.

Постоянные (фиксированные, непропорциональные) издержки – такие, которые не зависят от объемов производства: арендная плата, процент за кредит, амортизационные отчисления, оклады административно-управленческого аппарата, расходы по управлению и другие. Таким образом, выручка от реализации (ВР) равна сумме постоянных (Ипост) и переменных (Ипер) издержек, а также прибыли (ЧП): [38]

ВР = Ипер + Ипост + ЧП (1)

На начальном этапе рассчитывается валовая маржа (ВМ), как сумма выручки от реализации (ВР) за вычетом переменных затрат (Ипер):

ВМ = ВР – Ипер. (2)

Остаются условно-постоянные затраты и прибыль, т.е. те величины, которыми можно управлять. [39]

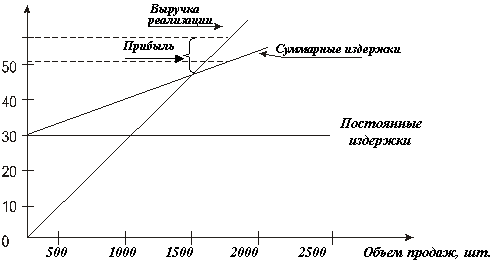

Следующим шагом является удаление еще и постоянных затрат. Равенство прибыли нулю соответствует безубыточности предприятия. Данный показатель носит название порог рентабельности (ПР) - это такая выручка (или объем реализации продукции в натуральном выражении), которая обеспечивает полное покрытие всех затрат (переменных и условно-постоянных) и имеет место нулевая прибыль. Порог рентабельности (точку безубыточности) можно определить как графическим (рисунок 2), так и аналитическим способом.

Рис.2. Графическое определение порога рентабельности предприятия[40]

В рамках осуществления операционного анализа существует возможность определить не только порог рентабельности всего предприятия, но и отдельного вида продукции или услуг.

ПР = (Ипост / ВМ%) * 100%. (3)

Порог рентабельности получается в результате деления постоянных затратах на значение валовой маржи в % к выручке от реализации. [41]

Предприятие начинает получать прибыль, когда фактическая выручка превышает пороговую. Чем больше это превышение, тем больше запас финансовой прочности предприятия и больше сумма прибыли. Запас финансовой прочности (ЗФП) - это разность между фактической (или планируемой) выручкой от реализации и порогом рентабельности.

ЗФП = ВР – ПР (4)

ЗФП – положительное число, что свидетельствует о результативности деятельности,

ЗФП – отрицательное число, что означает отсутствие у предприятия запаса финансовой прочности и нахождение его в зоне убытков.

При проведении операционного анализа часто используют такой показатель, как сила воздействия операционного рычага (СВОР). Он показывает, во сколько раз изменится прибыль при изменении выручки от реализации на один процент и определяется как отношение валовой маржи (ВМ) к прибыли (ЧП).[42]

СВОР = ВМ/ЧП (5)

Использование данного подхода позволяет формировать оптимальный ассортимент производства, определять цену, объем производства и продаж для получения планируемой прибыли, учитывать ограничения на ресурсы, финансовые возможности при выборе продукции, определять, какие из товаров выгоднее производить, а какие покупать; обосновывать выбор оборудования, технологий производства и др.[43]

Характеристика предприятия и его деятельности

История развития предприятия: для анализа ассортиментной политики рассмотрим Общество с Ограниченной Ответственностью «Рассвет». Предприятие начало свою деятельность в июне 2003 года. Имущество, находящееся в распоряжении ООО «Рассвет», явилось основой образования уставного капитала в размере 946386 рублей в ценах 2003 года. Имея в своем распоряжении необходимую технику, квалифицированных специалистов ООО «Рассвет» начало свою деятельность на рынке строительства жилья и объектов гражданского и промышленного назначения, а именно организовало производство по изготовлению стенового камня.

Камни стеновые - самый распространенный строительный материал, производимый методом вибропрессования.

Камни стеновые применяются в соответствии с действующими строительными нормами и правилами при возведении стен и других конструкций зданий и сооружений различного назначения. Экологическая чистота изделий подтверждается гигиеническими сертификатами. Безупречное качество выпускаемой продукции, превосходные теплоизоляционные характеристики и высокая прочность позволяют нашим клиентам экономить значительные средства и время, а также реализовать самые смелые и изысканные проекты архитекторов и дизайнеров. Потребители данной продукции не только индивидуальные застройщики, но и крупные строительные организации.