Анализ конкурентоспособности строительного предприятия ООО "Центрстрой"

16

Анализ внутренних факторов конкурентоспособности

Изучение возможностей предприятия направлено на раскрытие ее потенциала, сильных и слабых сторон деятельности. По существу, изучение возможностей предприятия сводится к сравнительному анализу потенциала фирмы с существующими и перспективными рыночными потребностями.

Для анализ внутренней среды предприятия проведем следующие виды анализа:

• анализ финансово-экономического потенциала предприятия;

• анализ эффективности производственной деятельности предприятия;

• SWOT – анализ.

Анализ финансово-экономического потенциала

Анализ ликвидности баланса предприятия

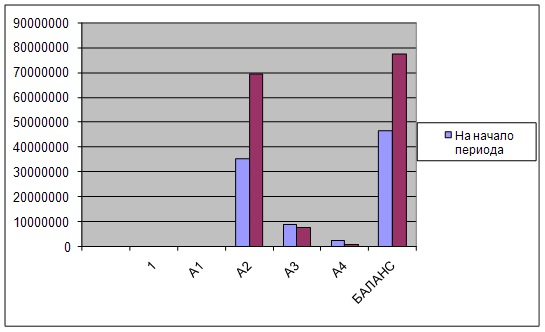

Гр. А1 – наиболее ликвидные активы;

А1 = 0 + 0 = 0 (руб.) – на начало отчётного периода;

А1 = 0 + 0 = 0 (руб.) – на конец отчётного периода;

Гр. А2 – быстрореализуемые активы;

А2 = 35319203 (руб.) – на начало периода;

А2 = 69546271 (руб.) – на конец периода;

Гр. А3 – медленно реализуемые активы;

А3 = 8200318+512402 = 8712720 (руб.) – на начало периода;

А3 = 6953710+539651 = 7493361 (руб.) – на конец периода;

Гр. А4 – труднореализуемы активы;

А4 = 2363749 (руб.) – на начало периода;

А4 = 575683 (руб.) – на конец периода.

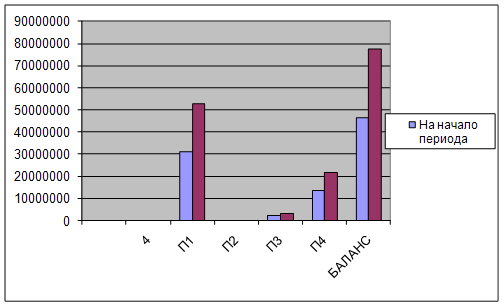

Гр. П1 – наиболее срочные обязательства;

П1 = 30927018 (руб.) – на начало периода;

П1 = 52773392 (руб.) – на конец периода;

Гр. П2 – краткосрочные пассивы

П2 = 0 (руб.) – на начало периода;

П2 = 0 (руб.) – на конец периода;

Гр. П3 – долгосрочные пассивы;

П3 =2185557 + 4746 + 0 = 2190333 (руб.) – на начало периода;

П3 = 2185557 + 1165 + 991275 = 3177997 (руб.) – на конец периода;

Гр. П4 – постоянные или устойчивые пассивы

П4 = 13278321 (руб.) – на начало периода;

П4 = 21663926 (руб.) – на конец периода.

Баланс считается абсолютно ликвидным, если выполняются следующие неравенства:

А1≥П1, А2≥П2, А3≥П3, А4≤П4.

Данные о ликвидности бухгалтерского баланса сведены в таблицу 3.6. и представлены на рисунке 4-5.

Таблица 3.6.

Ликвидность бухгалтерского баланса

|

АКТИВ |

На начало периода |

На конец периода |

ПАССИВ |

На начало периода |

На конец периода |

Платежный излишек или недостаток | |

|

на начало периода |

на конец периода | ||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А1 |

0 |

0 |

П1 |

30927018 |

52773392 |

-30927018 |

-52773392 |

|

А2 |

35319203 |

69546271 |

П2 |

0 |

0 |

+35319203 |

+69546271 |

|

А3 |

8712720 |

7493361 |

П3 |

2190333 |

3177997 |

+6522387 |

+4315364 |

|

А4 |

2363749 |

575683 |

П4 |

13278321 |

21663926 |

-10914572 |

-21088243 |

|

БАЛАНС |

46395672 |

77615315 |

БАЛАНС |

46395672 |

77615315 |

0 |

0 |

Рис.4. Динамика показателей ликвидности активов предприятия

Рис. 5. Динамика показателей ликвидности пассивов предприятия

|

На начало периода |

На конец периода |

|

А1 < П1 |

А1 < П1 |

|

А2 > П2 |

А2 > П2 |

|

А3 > П3 |

А3 > П3 |

|

А4 < П4 |

А4 < П4 |

Вывод: на начало и конец отчётного периода баланс является ликвидный по значениям большинства показателей, т.е. можно сказать, что предприятие ООО «Центрстрой» способно рассчитаться по своим обязательствам, но с нарушением сроков погашения, предусмотренных контрактами.

Дополнительно сопоставление ликвидных средств с обязательствами позволяет определить следующие показатели:

1). Текущая ликвидность

ТЛ = (А1 + А2) – (П1 + П2)

ТЛ = 35319203 - 30927018 = 4392185 (руб.) – на начало периода;

ТЛ = 69546271 - 52773392 = 16772879 (руб.) – на конец отчётного периода;

Вывод: на ближайший промежуток времени предприятие является платёжеспособным.

2). Перспективная ликвидность

ПЛ = А3 – П3

ПЛ = 8712720 - 2190333 = 6522387 (руб.) – на начало периода;

ПЛ = 7493361 - 3177997 = 4315364 (руб.) – на конец периода;

Вывод: в перспективе предприятие ООО «Центрстрой» также является платёжеспособным.

Анализ платежеспособности предприятия

1. Общий показатель платежеспособности:

![]() – на начало отчётного периода;

– на начало отчётного периода;

![]() – на конец отчётного периода.

– на конец отчётного периода.

Вывод: платежеспособность предприятия по сравнению с началом периода увеличилась на 0,05 и не достигает оптимального ограничения.

2. Коэффициент абсолютной ликвидности:

![]() – на начало периода;

– на начало периода;

![]() – на конец периода.

– на конец периода.