Анализ конкурентоспособности строительного предприятия ООО "Центрстрой"

4

Эта процедура проводится в три этапа:

1) установление рынка (рынков), на котором может присутствовать донный продукт, требования к нему по сравнению с идеальнымпродуктомдля потребителя;

2) решение вопроса: каким должен быть созданный продукт, чтобы его можно было сбывать с обеспечением максимальной рентабельности;

3) анализ работы сбытового подразделения организации и всей товаропроводящей сети в сопоставлении с аналогичными подразделениями конкурентов. Цель данного этапа— определить продолжительность сбыта и изучить возможности ее уменьшения.

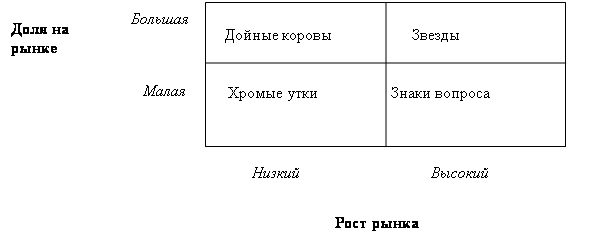

Матричная методика оценки конкурентоспособности была предложена “Бостонской консалтинговой группой”, применима для оценки конкурентоспособности товаров, сбытовой деятельности, отдельных компаний, отраслей.

Методика заключается в построении матрицы с использованием двух показателей. По вертикали отмечаются темпы роста емкости рынка в линейном масштабе, а по горизонтали – относительная доля продуцента на рынке в логарифмическом масштабе. Все фирмы могут быть расположены на этой матрице в зависимости от своих характеристик и условий рынка. Наиболее конкурентоспособными являются фирмы, занимающие значительную долю на быстрорастущем рынке, т.е. “Звезды” (рис. 1).

Рис. 1. Матрица Бостонской консалтинговой группы

Преимущество метода заключается в том, что при наличии достоверной информации об объемах реализации метод позволяет обеспечить высокую репрезентативность оценки. Недостатками метода являются исключение проведения анализа причин происходящего и осложнение выработки управленческих решений.

Основным недостатком рассмотренных методов является их ограниченность: или оценивается какая-либо одна группа факторов, влияющих на конкурентоспособность предприятия, и на основе полученных данных делается вывод об уровне конкурентоспособности всего предприятия, что является не совсем верным или метод является слишком сложным и трудоемким для практического использования. Использование только какого-то одного метода не дает полного представления об уровне конкурентоспособности предприятия. Поэтому при оценке конкурентоспособности товара и предприятия необходимо использовать комплексный метод.

Высокая конкурентоспособность фирмы является гарантом получения высокой прибыли в рыночных условиях. При этом фирма имеет цель достичь такого уровня конкурентоспособности, который помогал бы ей выживать на достаточно долговременном временном отрезке. В связи с этим перед любой организацией встает проблема стратегического и тактического управления развитием способности предприятия выживать в изменяющихся рыночных условиях.

Управление предприятием в условиях рынка сводится, по существу, к оценке и анализу факторов, повышающих или понижающих конкурентоспособность предприятия, выбору и реализации соответствующей стратегии и тактики для достижения той или иной намеченной цели. Большое влияние на конкурентоспособность оказывают внутренние факторы. Их изменения могут быть скорректированы усилиями руководства предприятия. В качестве управляемых экономических факторов могут выступать показатели финансового состояния предприятия [1, стр.55-61].

Анализ как функция управления

Анализ (в переводе с греч. «analyzis» - разделять, расчленять) – способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучение их во всем многообразии связей и зависимостей. Таким образом, анализ заключается в определении сущности процесса или явления на основе изучения всех его составляющих частей и выявления закономерностей его развития.

Вместе с тем нужно заметить, что многочисленные явления и процессы окружающей среды не могут быть осмыслены только с помощью анализа. Часто возникает потребность в использовании других способов познания, таких как синтез, индукция и дедукция и т.д.

Экономический анализ как наука является результатом развития производительных сил и производственных отношений. В условиях расширения масштабов производства и создания сложных производственных систем постоянно повышается роль экономического анализа в процессе принятия управленческого решения.

Различают общетеоретический экономический анализ (макроэкономический), который изучает экономические явления и процессы на уровне мировой и национальной экономики, и экономический анализ на уровне хозяйствующего субъекта (микроэкономический) для изучения экономики отдельных предприятий.

Основательно разработанный в теоретическом плане экономический анализ в то же время является прикладной наукой. Современные условия развития анализа как науки свидетельствуют о все возрастающей его практической значимости.

Как и все другие экономические науки, анализ изучает хозяйственную деятельность предприятия, экономические явления и процессы, протекающие на предприятии. Предметом анализ являются причинно-следственные связи экономических явлений и процессов на предприятии (т.е. до балансовой планки). Объектами анализа являются экономические результаты себестоимость, использование различных факторов производства, финансовое состояние и результаты, прибыль и т.д.

Метод науки – способ исследования своего предмета. Метод экономического анализа – системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки специальными приемами системы показателей плана, учета, отчетности и других источников информации с целью повышения эффективности производства.

Характерные черты метода анализа – необходимость постоянного сравнения; необходимость изучения внутренних противоречий, положительных и отрицательных сторон каждого явления, процесса; учет всех взаимосвязей; количественная оценка причинно-следственных связей; системный подход; разработка и использование системы показателей.

Обеспечение эффективности функционирования предприятия требует экономически грамотного управления производственной системой, которое заключается в реализации таких процессов как планирование, учет, анализ и принятие управленческого решения. С помощью анализа выявляются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития. Таким образом, можно сказать, что анализ хозяйственной деятельности является научным элементом обоснования руководящих решений в бизнесе.

Содержание и задачи любой науки вытекают из ее функций в системе других наук.

Основные функции экономического анализа:

- изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия;

- научное обоснование текущих и перспективных планов;