Анализ и управление затратами на производство и реализацию продукции и влияние их на финансовые результаты предприятия

9

Из представленной таблицы в Приложении 11 видно, что на 31.12.2007г. в активах организации доля текущих активов составляет 0,7, а иммобилизованных средств – 0,3. Активы организации за анализируемый период увеличились на 24441 тыс. руб. (на 71,2%). Отмечая рост активов, необходимо учесть, что темпы роста собственного капитала больше, чем заемного, и на конец года рост составил 2,3 раза. Однако, в натуральном выражении этот рост не превысил роста заемного капитала, который увеличился на 13099 тыс. руб. (на 50,6% по сравнению с началом года). Отстающее увеличение собственного капитала относительно общего изменения активов является негативным показателем.

Рост величины активов организации связан, главным образом, с ростом следующих позиций актива баланса:

Основные средства – 5467 тыс. руб. (42%);

Ликвидные активы – 17085 тыс. руб. (в 4 раза).

Среди отрицательно изменившихся статей баланса можно выделить «Запасы: затраты в незавершенном производстве» в активе (-673 тыс. руб.).

Из представленной таблицы в Приложении 12 видно, что на конец 2009 г. в активах организации доля текущих активов составляет 0,4, а иммобилизованных средств, соответственно, 0,7. Активы организации за анализируемый период снизились на 24879 тыс. руб. (на 79,9%). Отмечая уменьшение активов, необходимо учесть, что собственный капитал уменьшился в меньшей степени – на 3789 тыс.руб. или 7%. Отстающее снижение собственного капитала относительно общего изменения активов является положительным показателем.

Снижение величины активов организации связано, в основном, со снижением следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех отрицательно изменившихся статей):

- дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – 9 548 тыс. руб. (26,4%);

- дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) : покупатели и заказчики – 7 996 тыс. руб. (22,1%);

- запасы: сырье, материалы и другие аналогичные ценности – 6 692 тыс. руб. (18,5%);

- краткосрочные финансовые вложения – 5 720 тыс. руб. (15,8%).

Одновременно, в пассиве баланса наибольшее снижение наблюдается по строкам:

- краткосрочные займы и кредиты – 23 043 тыс. руб. (72,9%)

- долгосрочные займы и кредиты – 4 588 тыс. руб. (14,5%)

- нераспределенная прибыль (непокрытый убыток) – 3 789 тыс. руб. (12%)

Среди положительно изменившихся статей баланса можно выделить «запасы: животные на выращивании и откорме» в активе и «кредиторская задолженность: поставщики и подрядчики» в пассиве (+2 143 тыс. руб. и +6 578 тыс. руб. соответственно).

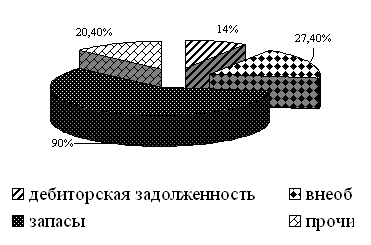

Структура активов в 2009г. отражена на рисунке 2.

Рис. 2. Структура активов в 2009г. ООО «Продтерра»

На последний день анализируемого периода (31.12.2009) значение коэффициента текущей ликвидности 2,9, что соответствует норме. Более того, следует отметить положительную динамику показателя – за анализируемый период (31.12.07-31.12.09 г.) коэффициент увеличился на 1.

Для коэффициента быстрой ликвидности нормативным значением является не менее 1. В данном случае его значение составило 0,5. Это свидетельствует о недостаточности у ООО «Продтерра» ликвидных активов (т.е. наличности и других активов, которые можно легко обратить в наличность) для погашения краткосрочной кредиторской задолженности.

Таблица 9. Расчет коэффициентов ликвидности

|

Показатель |

Значение показателя |

Изменение |

Нормативное значение | |||

|

2007г. |

2008г. |

2009г. |

2008-2007 |

2009-2007 | ||

|

1. Коэффициент текущей ликвидности |

1,9 |

2,5 |

2,9 |

0,6 |

0,5 |

не менее 2 |

|

2. Коэффициент быстрой (промежуточной) ликвидности |

0,7 |

0,6 |

0,5 |

-0,1 |

-0,2 |

не менее 1 |

|

3. Коэффициент абсолютной ликвидности |

0,2 |

0,2 |

0,1 |

- |

-0,1 |

не менее 0,2 |

Третий из коэффициентов, характеризующий способность организации погасить всю или часть краткосрочной задолженности за счет денежных средств и краткосрочных финансовых вложений, имеет значение (0,1) ниже допустимого предела (норма: 0,2 и более). При этом нужно обратить внимание на имевшее место за год негативное изменение – коэффициент абсолютной ликвидности снизился на 0,1.

При анализе соотношения активов по степени ликвидности и обязательств по сроку погашения установлено, что из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется два. Высоколиквидные активы не покрывают наиболее срочные обязательства организации (разница составляет 26 455 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочных кредитов и займов). В данном случае краткосрочная дебиторская задолженность полностью покрывает среднесрочные обязательства ООО «Продтерра» (Приложение 13).

В следующей таблице 10 рассчитаны показатели, содержащиеся в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 12.08.1994).

Анализ структуры баланса выполнен за 2009 год.

Таблица 10. Определение неудовлетворительной структуры баланса

|

Показатель |

Значение показателя |

Изменение (гр.3-гр.2) |

Нормативное значение |

Соответствие фактического значения нормативному на конец периода | |

|

на начало периода(31.12.2008) |

на конец периода (31.12.2009) | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Коэффициент текущей ликвидности |

1,24 |

1,22 |

-0,02 |

не менее 2 |

не соответствует |

|

2. Коэффициент обеспеченности собственными средствами |

-0,13 |

-0,2 |

-0,07 |

не менее 0,1 |

не соответствует |

|

3. Коэффициент восстановления платежеспособности |

x |

0,6 |

x |

не менее 1 |

не соответствует |