Анализ и управление затратами на производство и реализацию продукции и влияние их на финансовые результаты предприятия

12

Себестоимость оказываемых услуг очень высокая, это связано с большим износом основных средств. Поскольку машины требуют частого ремонта материальные затраты на содержание автопарка растут.

В структуре себестоимости услуг наибольший удельный вес занимают материальные затраты (таблица 8). Так, в 2007 году удельный вес материальных затрат составил 88 %, а в 2009 году только 53,4 % от общего объема затрат. В то же время по сравнению с 2007 годом произошло увеличение по статье материальные затраты на 44,6 % или на 12214 тыс. руб.

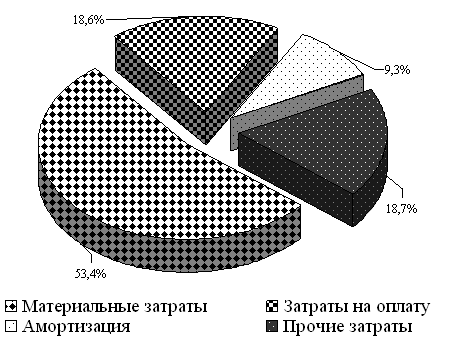

Из таблицы 13 видно, что основная доля (53,4%) затрат на производство – это затраты на сырье и материалы, а также оплату труда (18,6%). Следовательно, данное производство является материалоемким и важнейшим направлением снижения затрат на производство будет поиск резервов по сокращению этих расходов. Как известно, источником экономии материалов является их рациональное использование.

В структуре затрат на конец 2009 года произошел рост удельного веса расходов следующим статьям:

- затраты на оплату труда - 18,6%;

- амортизация - 9,3%;

- прочие затраты – 18,7%.

Необходимо отметить рост по статье «амортизация». К концу 2009 года по сравнению с 2007 годом данный показатель вырос в 6 раз, что свидетельствует о приобретении новых основных средств. Увеличение доли амортизации как в затратах, так и в стоимости продукции говорит о снижении фондоотдачи. Уменьшение удельного веса затрат на энергию свидетельствует о снижении энергоемкости продукции, однако потребление топлива увеличилось, что свидетельствует о нарушении баланса цен на топливо и энергию.

Рост удельного веса прочих затрат вызван изменением их структуры: увеличилась доля процентов за кредиты банка, арендной платы, налогов, включаемых в себестоимость.

Как следствие роста по отдельным статьям расходов произошел рост итоговой части затрат. В частности на конец 2009 года произошел рост себестоимости по сравнению с 2007 годом в 2,7 раза.

Графически структура затрат за 2009 год отражена на рисунке 3.

Рис. 3. Структура затрат на производство продукции ООО «Продтерра» по элементам затрат в 2009 году

При анализе затрат на производство затраты овеществленного труда следует отделить от затрат живого труда (табл. 14).

Затраты овеществленного труда представляют сырье, материалы, топливо, энергия, амортизация основных фондов и две трети от прочих расходов.

Таблица 14. Структура затрат на производство

|

Показатели |

2007 год |

2009 год | ||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % | |

|

Затраты овеществленного труда |

29 989 |

96,3 |

55 781 |

75,2 |

|

Затраты живого труда |

1 161 |

3,7 |

18 425 |

24,8 |

|

Итого затрат на производство |

31 150 |

100 |

74 206 |

100 |

Из таблицы 14 видно, что удельный вес затрат овеществленного труда в отчетном году уменьшился по сравнению с предыдущим годом на 21,1 % при увеличении затрат живого труда. Такое изменение характеризует снижение материальных затрат на производство и рост расходов прежде всего на оплату труда.

Таким образом, анализ данных показывает, что в анализируемой организации произошло изменение структуры затрат на производство, что вызвано увеличением удельного веса затрат живого труда и уменьшением материальных затрат.

Таблица 15. Расшифровка показателей формы № 2 «Отчет о прибылях и убытках»

|

Показатель |

годы |

Отклонение, тыс. руб. |

Изме-нение 2009г. к 2007г. (%) | |||

|

2007 |

2008 |

2009 |

2009-2008гг. |

2009-2007гг. | ||

|

Из строки 010 формы № 2 выручка от продажи: сельскохозяйственной продукции собственного производства и продуктов ее переработки |

30753 |

51322 |

60431 |

9109 |

29678 |

196,5 |

|

промышленной продукции |

0 |

522 |

578 |

56 |

578 |

0 |

|

товаров |

18605 |

20355 |

18710 |

-1645 |

105 |

100,6 |

|

Из строки 020 формы № 2 себестоимость проданной сельскохозяйственной продукции собственного производства и продуктов ее переработки |

18548 |

42915 |

58392 |

15477 |

39844 |

314,8 |

|

промышленной продукции |

0 |

538 |

656 |

118 |

656 | |

|

товаров |

18272 |

19237 |

16784 |

-2453 |

-1488 |

91,9 |

На основании данных, отраженных в таблице 15 был проведен анализ структуры удельного веса затрат в разрезе отраслевой принадлежности. В результате проведенных расчетов установлено, что на осуществление производственной деятельности связанной с растениеводством в 2009 году истрачено 45,6% от общего количества затрат, что на 4 % меньше предыдущего года. На животноводство затрачено в 2009 году 43,6%, что на 2% меньше, чем на производство продукции растениеводства.

Одновременно с тем, стоит отметить, что при производстве продукции, как растениеводства, так и животноводства наиболее крупной является такая статья расходов как материальные затраты (27,8% и 24,5% соответственно).