Анализ и управление затратами на производство и реализацию продукции и влияние их на финансовые результаты предприятия

19

Наиболее эффективным способом выявления основной тенденции развития является аналитическое выравнивание. Этот метод позволяет получить количе ственную модель, выражающую основную тенденцию изменений уровней ди намического ряда во времени. Общая тенденция развития в рядах динамики рассчитывается по уравнению прямой:

у =ao+a1t, (17)

где ao, a1 - параметры уравнения;

t - показатель времени.

Параметры ао и a1 определяются решением системы нормальных уравнений:

(18)

(18)

(19)

(19)

Таблица

|

По зерну: |

По молоку: | |

|

|

| |

|

|

|

Таблица. Уравнение прямой имеет вид:

|

По зерну: |

По молоку: | |

|

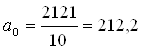

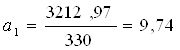

у = 212,1 – 9,74 * t |

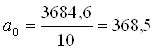

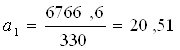

у = 368,5 – 20,51* t |

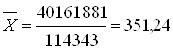

a1 - среднее увеличение себестоимости за 1 год в течение анализируемого пе риода, где 212,1 рублей это средняя себестоимость зерна 1ц в анализируемый период, а 368,5 рублей – молока.

При статистическом изучении динамики необходимо четко разделить её два основных элемента - тенденцию и колеблемость. По оси абсцисс всегда от ражается время, а по оси ординат - уровни (себестоимость зерна).

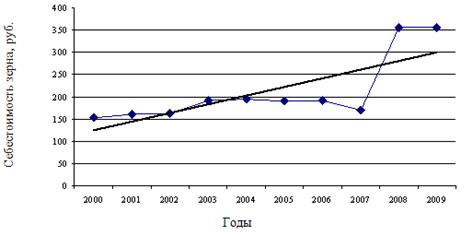

Общая тенденция роста себестоимости 1 ц зерна представлена на графике (рис.5).

Рис. 5. График линейной аналитической модели тренда себестоимости зерна

На графике видно, что на протяжении анализируемого периода себестоимость 1ц зерна постепенно уменьшалась, не смотря на её значительные колебания в отдельные годы.

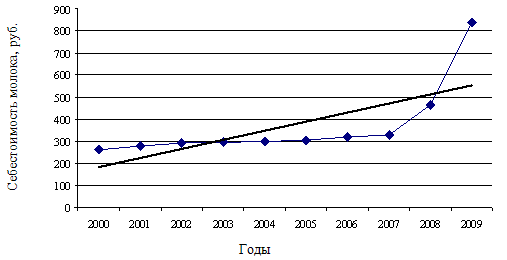

Рис. 6. График линейной аналитической модели тренда себестоимости молока

Для снижения себестоимости производства молока необходимо сократить расходы, понесенные на содержание и обслуживание животных.

Далее проведем анализ показателей вариации.

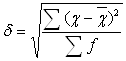

Вариация - это различие в значениях, какого либо признака у разных единиц данной совокупности в один и тот же период или момент времени. Исследование вариации в статистике имеет большое значение и помогает познать сущность изучаемого явления. К показателям вариации относятся: размах вариации, среднее линейное отклонение, средний квадрат отклонений (дисперсия), среднее квадратическое отклонение, коэффициент вариации.

1. Размах вариации показывает общие размеры вариации и рассчитывается как разность максимального и минимального значения признака. Этот показатель не дает полного представления о степени колеблемости признака внутри совокупности: R= Xmax – Xmin

2. Среднее линейное отклонение представляет собой среднюю арифметическую абсолютных значений отклонений отдельных вариантов от их средней арифметической:

(20)

(20)

3. Дисперсия признака представляет собой средний квадрат отклонений от вариантов их средней величины и вычисляется по формуле:

(21)

(21)

4. Среднее квадратическое отклонение - это обобщающая характеристика размеров вариационного признака в изучаемой совокупности. Среднее квадратическое отклонение равно корню квадратному из дисперсии:

(22)

(22)

5. Коэффициент вариации - это относительный показатель вариации, харак теризующий колеблемость одного и того же признака в нескольких совокупно стях с различным средним арифметическим. Он представляет собой выраженное в процентах отношение среднего квадратического отклонения к средней арифметической:

(23)

(23)

Произведем расчеты по десяти хозяйствам Омской области по итогам 2009 года.

Таблица. Себестоимость валового сбора:

|

По зерну: |

По молоку: |

|

354,7 * 61074 = 21662948 |

837,7 * 21671 = 18153797 |

|

521,84 * 1328 = 693003,5 |

397,99 * 12053 = 4796973 |

|

485,26 * 11229 = 5448985 |

451,76 * 24697 = 11157117 |

|

377,32 * 3819 = 1440985 |

472,16 * 13379 = 6317029 |

|

321,05 * 9469 = 3040022 |

477,11 * 25120 = 11985003 |

|

316,5 * 3902 = 1234983 |

519,37 * 11360 = 5900043 |

|

303,66 * 3853 = 1170002 |

550,78 * 9443 = 5201016 |

|

302,99 * 2142 = 649004,6 |

628,29 * 12402 = 7792053 |

|

275,55 * 1321 = 364001,6 |

664,12 *16490 = 10951339 |

|

275,08 * 16206 = 4457946,5 |

675,71 * 13070 = 8831530 |

Таблица. Отклонение от среднего:

|

По зерну: |

По молоку: |

|

|

|

Таблица

|

По зерну: |

По молоку: |

|

354,7 - 351,24 = 3,46 |

837,7 – 570,41 = 267,29 |

|

521,84 - 351,24 = 170,6 |

397,99 - 570,41= -172,42 |

|

485,26 - 351,24 = 134,02 |

451,76 - 570,41 = -118,65 |

|

377,32 - 351,24 = 26,08 |

472,16 - 570,41 = -98,25 |

|

321,05 - 351,24 = -30,19 |

477,11 - 570,41 = -93,3 |

|

316,5 - 351,24 = -34,74 |

519,37 - 570,41 = -51,04 |

|

303,66 - 351,24 = -47,58 |

550,78 - 570,41 = -19,63 |

|

302,99 - 351,24 = -48,25 |

628,29 - 570,41 = 57,88 |

|

275,55 - 351,24 = -75,69 |

664,12 -570,41 = 93,71 |

|

275,08 - 351,24 = -76,16 |

675,71 - 570,41 = 105,3 |