Анализ и диагностика инновационной деятельности ОАО ИПП "Челябтехстром"

9

В основе оценки эффективности инноваций, как уже отмечалось, лежит сопоставление эффекта (доходов или денежных потоков) и затрат (инвестиций). Период жизненного цикла инноваций, инфляция, изменения процентных ставок и налогов приводят к экономической неравноценности осуществляемых в разное время затрат и получаемых результатов (денежных потоков). Это требует приведения их в сопоставимый вид. Задача сопоставимости решается приведением затрат и результатов к одному моменту, например к году начала реализации инноваций. Это называют методом приведенной стоимости, или дисконтированием. Дисконтирование основано на том, что сумма, которая будет затрачена или получена в будущем, в настоящее время обладает меньшей ценностью. Дисконтированием учитывается фактор времени.[51]

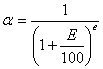

В практике, для того чтобы отразить разность между будущей и текущей стоимостью, используется коэффициент дисконтирования a, который рассчитывается по формуле сложных процентов:

![]() (1)

(1)

где Е– норма дисконта (процентная ставка), %;

t– порядковый номер временного интервала реализации проекта инноваций.

При приведении к году начала реализации инноваций формула принимает следующий вид:

,(2)

,(2)

Норма дисконта (дисконтирования)рассматривается как норма прибыли на вложенный капитал, т. е. как процент прибыли, который предприятие (организация) или инвестор планирует получить от реализации инноваций. Норма дисконта иногда в финансовых вычислениях принимается равной банковской процентной ставке.

Коэффициент дисконтирования должен учитывать факторы инфляции и риска (научно-технического и коммерческого).

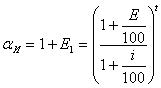

Коэффициент дисконтирования с учетом инфляции (но без учета риска) определяется по формуле:

,(3)

,(3)

где Е – процентная ставка (устанавливается Центральным банком РФ), %;

і – темп инфляции на текущий год (устанавливается Правительством РФ), %.

При отсутствии инфляции (і = 0) процентная ставка равна норме дисконта, т. е. Е = Е1. С учетом поправки на риск норма дисконта (Е2) составит:

![]() ,(4)

,(4)

где Р– поправочный коэффициент, учитывающий риск, %.

Величина поправочного коэффициента Р зависит от степени риска (низкий, средний и высокий) и рекомендуется при расчетах в пределах от 3 до 20 %.[52]

Общий коэффициент дисконтирования с учетом инфляции и риска определяется по формуле:

![]() .(5)

.(5)

В настоящее время для оценки коммерческой эффективности инновации могут быть применены различные системы показателей, основанные на учете дисконтирования и без дисконтирования. К показателям эффективности инноваций без дисконтирования относятся коэффициент эффективности инвестиций, минимальные приведенные затраты, срок окупаемости дополнительных инвестиций и коэффициент сравнительной эффективности. К показателям эффективности инноваций, основанным на учете дисконтирования, относятся чистый дисконтированный доход, индекс доходности, внутренняя норма доходности и дисконтированный срок окупаемости инвестиций. Вторая группа показателей дает возможность более объективно оценить инновационный проект. Отметим, что в соответствии с рекомендациями Организации Объединенных Наций по промышленному развитию (ЮНИДО) в зарубежной практике при оценке эффективности инноваций применяются в основном показатели второй группы. Рассмотрим более подробно эти показатели.[53]

Чистый дисконтированный доход (ЧДД) представляет собой величину разности результатов (доходов) и затрат (капитальных и текущих) на инновации с учетом дисконтирования. Расчет чистого дисконтированного дохода можно представить в следующем формализованном виде:

![]() ,(6)

,(6)

где Эt – эффект (результаты) в t‑м году

Зt – затраты в t‑м году, руб;

Тр – расчетный период (срок реализации проекта), годы;

t – номер временного интервала;

αt – коэффициент дисконтирования.

Инновационный проект экономически эффективен при ЧДД > 0. Чистый дисконтированный доход имеет и другие названия: чистая текущая стоимость (net present value, NPV),чистый приведенный эффект и интегральный эффект.

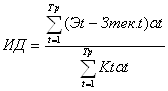

Индекс доходности (ИД) представляет собой отношение разности доходов и текущих затрат к капитальным инновационным вложениям с учетом дисконтирования и рассчитывается по формуле

,(7)

,(7)

Зтек.t– текущие затраты в t‑м году руб;

Кt– капитальные вложения в инновационный проект в t‑м году, руб.

Инновационный проект считается эффективным рентабельным при ИД > 1. В этом случае сумма дисконтированных текущих доходов по инновационному проекту превышает величину дисконтированных капитальных вложений(инвестиций). Индекс доходности иногда называют так же индексом рентабельности или индексом прибыльности.[54]

Внутренняя норма доходности (ВНД) (internal rate of return, IRR) – это такая норма дисконта (Евн), при которой величина приведенного эффекта (дохода) в процессе реализации инновации равна дисконтированным капитальным вложениям. Другими словами, внутренней нормой доходности является ставка дисконтирования, при которой чистый дисконтированный доход по инновационному проекту равен нулю. Внутренняя норма доходности или норма дисконта (Евн) определяется по формуле

![]() ,(8)

,(8)

Внутренняя норма доходности характеризует предельно допустимую величину денежных средств, которые могут быть привлечены предприятием для финансирования инновационного проекта. Проект считается эффективным, если Евн равна или больше ожидаемой инвестором нормы дохода на капитал (нормы рентабельности). При финансировании проекта инноваций за счет кредита банка значение Евн определяет верхнюю границу допустимого уровня банковской процентной ставки. Расчет внутренней нормы доходности можно использовать в качестве первого этапа количественного анализа инновационных инвестиций. В зарубежной практике по этому показателю выбирают те инновационные проекты, ВНД которых составляет не ниже 15 %. В практике расчетов внутренняя норма доходности встречается и под другими названиями: норма рентабельности, норма возврата инвестиций, внутренняя норма прибыли и внутренняя норма окупаемости.

Дисконтированный срок окупаемости инвестиций (Ток) представляет собой период времени в годах, в течение которого общая сумма инвестиций в инновации (Кин) погашается суммарными результатами (денежными потоками) – Эсум. Эти показатели определяются с учетом дисконтирования. Дисконтированный срок окупаемости инвестиций определяется по формуле

![]() ,(9)

,(9)

Решение об эффективности инновационного проекта (темы) принимается с учетом значений всех показателей и интересов участников инновационного проекта, а также его социальных и экологических последствий.[55]