Совершенствование мероприятий по обучению персонала (на примере организации Ernst and Young)

16

1. Методика предоставления оплаты обучения персонала за счет организации. Ученический договор.

2. Порядок составления затрат на обучение персонала и проект бюджета на обучение.

3. Инструкция по выявлению потребности в обучении персонала и формы учетных документов для разных методов анализа.

4. Программа усиления обучения молодых специалистов.

Финансирование проектных мероприятий предполагается осуществлять аналогично существующим расходам на обучение – за счет бюджета Представительства на персонал. Инвестиционные вложения не предусматриваются. Источниками предполагаемого социально-экономического эффекта проекта являются:

1. снижение текучести кадров;

2. более рациональное использование средств за счет формирования бюджета на обучение;

3. повышение мотивации сотрудников;

4. предоставление более качественных услуг клиентам.

3. Разработка мероприятий по совершенствованию обучения персонала в рамках московского офиса Ernst & Young

Мероприятия по совершенствованию обучения персонала

Разработка Методики предоставления оплаты обучения персонала за счет организации.

Главной целью данной Методики является создание системы возмещения затрат на обучение всем категориям персонала. Причиной разработки документа является тот факт, что компания не оплачивает обязательные курсы повышения квалификации для аудиторов, что вызывает недовольство и демотивацию персонала. Основными принципами Методики являются:

¾ обеспечение компании высококвалифицированными кадрами,

¾ возможность выступления в роли инициатора обучения как организации, так и сотрудника,

¾ возможность принимать решение о субсидировании обучения на основании четких правил предоставления субсидирования обучения в зависимости от опыта работа, типа обучения,

¾ появление гарантий для организации со стороны сотрудника по отработке,

¾ правила обращения за субсидиями, наличие необходимых для предоставления субсидии документов, гарантии и компенсации в случае нарушения сотрудником ученического договора.

Проектный вариант Методики и ученического договора представлены в Приложениях В и Г.

Кроме оплаты обязательного обучения, Методика дает возможность сотрудникам выступать инициаторами обучения, подавая заявки в установленной форме (Приложение Е). Кроме того, возможность частичной или полной компенсации стоимости обучения является для персонала мотивирующим фактором, дающим возможность повысить свой профессиональный уровень большему числу сотрудников.

Порядок составления затрат на обучение персонала.

Принято считать, что вполне достаточно тратить на обучение персонала не больше нескольких процентов фонда ФОП. Несложная оценка показывает, что в этом случае затраты на обучение персонала вряд ли составят больше 1-2 % бюджета фирмы. Тем не менее, необходимость разработки плана затрат на обучение персонала очевидна. Он помогает руководству компании планировать и контролировать расходы в целом, а организацию обучения делегировать отделу по управлению персоналом, который вместе с линейными руководителями принимает решения о проведения конкретных учебных мероприятий, руководствуясь планом и бюджетом обучения.

Под бюджетом на обучение персонала понимается документ, утвержденный руководством компании и содержащий общий размер затрат на обучение персонала, их состав по статьям расходов с разбивкой по плановым периодам (квартал). При раскладе бюджета по кварталам необходимо учитывать сезонный фактор, а именно планировать меньшие объемы обучения на февраль – март в связи с большой загруженностью сотрудников по проведению обязательного аудита.

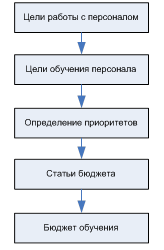

Существует несколько подходов к планированию бюджета. Прежде всего, это планирование бюджета на основе целей обучения без ограничения общей суммы. План определяется стратегией и бизнес-планом компании. При этом само планирование обучения должно приобрести целенаправленный и упорядоченный характер. Каждой крупной цели обучения должны соответствовать определенные направления обучения и статьи бюджета (рисунок 17).

Затраты на учебные мероприятия складываются из множества компонентов. Выделяются прямые, сопутствующие и косвенные затраты.

Прямые затраты: оплата самого процесса обучения, т.е. работы преподавателей по проведению занятий и подготовке раздаточных и иных необходимых материалов, а также стоимость размножения раздаточных материалов.

К сопутствующим затратам относятся аренда помещения и оборудования, стоимость расходных материалов, стоимость проезда, проживания, питания обучаемых и преподавателей.

Рисунок 17 – Порядок планирования целевого бюджета

Косвенные затраты – зарплата сотрудников за время обучения и упущенная выгода компании вследствие их отсутствия на рабочем месте. Косвенные затраты в бюджет не входят, поэтому в дальнейшем не рассматриваются.

Способ расчета прямых и сопутствующих затрат зависит от формы организации учебных мероприятий.

Открытые семинары и конференции наиболее сложно планировать и бюджетировать, поскольку их организаторами выступают сторонние фирмы. Сроки, программы и условия проведения подобных мероприятий обычно становятся известны не более чем за 1-3 месяцев до их проведения.

Цены на данный вид мероприятий устанавливаются провайдерами и в расчете на одного участника. Нередко при направлении нескольких участников предоставляются скидки. Цены участия в открытых семинарах и конференциях колеблются в весьма широких пределах.

Соответственно при бюджетировании подобных мероприятий нужно исходить из определения их объема. Продолжительностью каждого из них определяется человеко-днях путем умножения количества участников на продолжительность мероприятия в днях. Затем мероприятия разбиваются на ценовые группы. И на основе анализа предложений провайдеров оценивается их ориентировочная стоимость.

Затраты на корпоративные учебные мероприятия состоят из двух основных частей: постоянные затраты, которые не зависят от количества участников. И переменные затраты, прямо пропорциональные количеству участников. Постоянные затраты включают в себя прямые затраты (кроме затрат по размножению раздаточных материалов и, как правило, превышают переменные).

Контроль исполнения бюджета, корректировка бюджета.

Недостаточно составить правильный бюджет, необходимо еще организовать его реализацию и контроль исполнения. Поскольку организация обучения в компании – процесс сложный, нельзя исключать возможные сбои в реализации и плана обучения, связанные с переносами, заменами и отменами учебных мероприятий. С точки зрения финансовой службы, подобные случайности не должны влиять на ритмичность реализации бюджета. Случается, что оплата дорогого учебного мероприятия, и которое не смогли провести во II квартале, не гарантируется в IV квартале, т.к. это может привести к перерасходу квартального бюджета. В связи с этим менеджер по управлению персоналом должен уметь гибко перестраивать текущие планы обучения, не забывая в то же время о приоритетах, на которых построен годовой план, и соблюдая примерно соотношение между статьями бюджета.