Разработка предложений по повышению эффективности системы управления активами на предприятии ОАО "Интерно-М"

2

Анализируемые показатели необходимо организовать в таблицах, графиках, диаграммах, показывающих их динамику за определенные периоды, зависимость плановых и фактических данных.

Существует и часто используется система показателей эффективности деятельности, среди них коэффициент рентабельности активов (имущества):

![]() ,

,

где Ра – коэффициент рентабельности активов (имущества);

П – прибыль в распоряжении предприятия (форма №2);

Ас – средняя величина активов.

Этот коэффициент показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы.[4]

В аналитических целях определяются как рентабельность всей совокупности активов, так и рентабельность текущих активов.

,

,

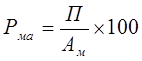

где Рма – рентабельность текущих активов;

Ам – средняя величина текущих активов (расчетно по данным баланса).

Необходимо отметить, что анализ расчетных коэффициентов рентабельности имеет практическую полезность лишь в том случае, если полученные показатели сопоставляются с данными предыдущих лет или аналогичными по допустимой величине того или иного показателя рентабельности. В нашей стране такие данные не публикуется, и единственной базой для сравнения является информация о величине показателей за предыдущие годы.[5]

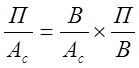

Существует взаимосвязь между показателями рентабельности имущества, оборачиваемостью активов и рентабельностью реализованной продукции, которая может быть представлена в виде формулы:

![]() ,

,

где Оа – оборачиваемость активов;

Р – рентабельность реализованной продукции.

Или по-другому:

,

,

где В – выручка от реализации продукции.

Иными словами, прибыль предприятия, полученная с каждого рубля средств, вложенных в активы, зависит от скорости оборачиваемости средств и от того, какова доля чистой прибыли в выручке от реализации. Оборачиваемость активов в свою очередь зависит от объема реализации и средней величины активов.

Содержание и значение активов в деятельности предприятия

Активы предприятия представляют собой контролируемые им экономические ресурсы, сформированные за счет инвестированного в них капитала, характеризующиеся детерминированной стоимостью, производительностью и способностью генерировать доход, постоянный оборот которых в процессе использования связан с факторами времени, риска и ликвидности.[6]

Для осуществления хозяйственной деятельности каждое предприятие должно располагать определенным имуществом, принадлежащим ему на правах собственности. Имущество во всех его видах, которое принадлежит предприятию, называется его активами. Активы представляют собой экономические ресурсы предприятия в форме принадлежащих ему совокупных имущественных ценностей, используемых в хозяйственной деятельности с целью получения дохода.

Формирование активов предприятия связано с тремя основными этапами его развития:[7]

1. Создание нового предприятия. Это наиболее сложный этап формирования активов (процесс первоначального их формирования), особенно при создании крупных предприятий в форме акционерных обществ.

2. Расширение, реконструкция и модернизация действующего предприятия. Этот этап формирования активов можно рассматривать как постоянный процесс его развития. Расширение и замена активов действующего предприятия осуществляется в соответствии со стратегическими и тактическими его задачами и возможностями формирования инвестиционных ресурсов.

3. Формирование новых структурных единиц действующего предприятия (дочерних предприятий, филиалов и т. д.). Этот процесс может осуществляться путем формирования новых активов (на базе нового строительства) или приобретения имеющейся их совокупности в форме целостного имущественного комплекса (одним из вариантов такого приобретения является приватизация действующего государственного предприятия).

Активы предприятия классифицируются по следующим основным признакам:

По форме функционирования выделяют три основных вида активов — материальные, нематериальные и финансовые.[8]

· материальные активы характеризуют имущественные ценности предприятия, имеющие материальную вещную форму.

· нематериальные активы характеризуют имущественные ценности предприятия, не имеющие вещной формы, но принимающие участие в хозяйственной деятельности и генерирующие прибыль.

· финансовые активы характеризуют имущественные ценности предприятия в форме наличных денежных средств, денежных и финансовых инструментов, принадлежащих предприятию.

По характеру участия активов в хозяйственном процессе с позиций особенностей их оборота они подразделяются на два основных вида — оборотные и внеоборотные.

· оборотные (текущие) активы характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую деятельность предприятия и полностью потребляемых (видоизменяющих свою форму) в течение одного операционного цикла. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования до одного года.

· внеоборотные активы характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе отдельных циклов хозяйственной деятельности и переносящих на продукцию использованную стоимость частями. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования более одного года.

По характеру участия активов в различных видах деятельности предприятия они подразделяются на два основных вида — операционные и инвестиционные.[9]

· операционные активы представляют собой совокупность имущественных ценностей, непосредственно используемых в операционной деятельности предприятия с целью получения операционной прибыли.

· инвестиционные активы характеризуют совокупность имущественных ценностей предприятия, связанных с осуществлением его инвестиционной деятельности.

По характеру финансовых источников формирования активов выделяют следующие их виды — валовые и чистые.

· валовые активы представляют собой всю совокупность имущественных ценностей предприятия, сформированных за счет собственного и заемного капитала, привлеченного для финансирования хозяйственной деятельности.

· чистые активы характеризуют стоимостную совокупность имущественных ценностей предприятия, сформированных исключительно за счет собственного его капитала. Стоимость чистых активов предприятия определяется по следующей формуле:

ЧА = А-ЗК,

где ЧА — стоимость чистых активов предприятия;

А — общая сумма всех активов предприятия по балансовой стоимости;

ЗК — общая сумма используемого заемного капитала предприятия.

По характеру владения активами предприятием они подразделяются на собственные, арендуемые и безвозмездно используемым.[10]

· собственные активы характеризуют имущественные ценности предприятия, принадлежащие ему на правах собственности, находящиеся в постоянном его владении и отражаемые в составе его баланса. В практике учета к этой группе относятся также активы, приобретенные предприятием на правах финансового лизинга (находящиеся в полном его владении и также отражаемые в составе его баланса).