Разработка предложений по повышению эффективности системы управления активами на предприятии ОАО "Интерно-М"

16

Анализ показал, что при увеличении выручки от продаж в 2008г., наблюдалось увеличение показателей активов и пассивов, кроме основных средств: их снижение составило 1989 тыс.руб. В 2009г. при увеличении выручки от реализации на 4336 тыс.руб. наблюдается снижение всех показателей активов и пассивов баланса, при этом положительным можно считать лишь снижение дебиторской и кредиторской задолженности.

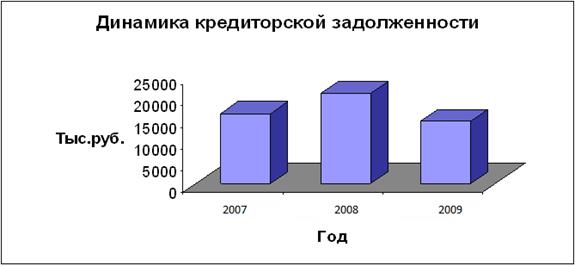

Динамику дебиторской и кредиторской задолженности рассмотрим на рис.2.11,2.12.

Анализ динамики дебиторской задолженности свидетельствует о росте показателя в 2008г. на 6524 тыс.руб., а затем снижение в 2009г. до прежнего уровня. Данный показатель в 2009г. составил 15756 тыс.руб.

Рис. 2.11. Динамика дебиторской задолженности ОАО «Интерно-М»

Рис. 2.12. Динамика кредиторской задолженности ОАО «Интерно-М»

Анализ динамики кредиторской задолженности свидетельствует о динамике аналогичной изменениям дебиторской задолженности.

Следующим направлением анализа бухгалтерской отчетности служит исследование доходов и расходов организации, оценка эффективности деятельности. Проанализируем доходы, расходы и прибыль ОАО «Интерно-М» на основе формы №2 «Отчет о прибылях и убытках».

Таблица 2.15

Анализ динамики доходов и расходов ОАО «Интерно-М» за 2007-2009гг.

|

Показатели |

2007 |

2008 |

2009 |

Отклонения, (+ -) |

Темп роста, % | ||

|

2008 к 2007 |

2009 к 2008 |

2008 к 2007 |

2009 к 2008 | ||||

|

Выручка от продажи |

163133 |

216813 |

221149 |

53680 |

4336 |

132,9 |

102,0 |

|

Себестоимость продукции |

165591 |

215416 |

217786 |

49825 |

2370 |

130,1 |

101,1 |

|

Прибыль от продаж |

-2458 |

1397 |

3363 |

3855 |

1966 |

-56,8 |

240,7 |

|

Результат от прочих операций |

22 |

7 |

-2292 |

-15 |

-2299 |

31,8 |

-32742,9 |

|

Результат от внереализационных операций |

10382 |

-67 |

-306 |

-10449 |

-239 |

-0,6 |

456,7 |

|

Прибыль до налогообложения |

7946 |

1337 |

765 |

-6609 |

-572 |

16,8 |

57,2 |

|

Чистая прибыль |

-92 |

7050 |

133 |

7142 |

-6917 |

-7663,0 |

1,9 |

Результатом исследования стало следующее: выручка от реализации увеличилась на 53680 тыс.руб. и составила 216813 тыс.руб. в 2008г., при этом темп роста составил 132,9%. Прирост выручки в 2009г. был зафиксирован на уровне 2%, что соответствует 4336 тыс.руб.

Темп роста расходов предприятия рассчитан на уровне 130,1% в 2008г. и 101,1% в 2009г. Таким образом, по сравнению с убытком 2007г. 2458 тыс.руб. в 2008г. была получена прибыль в размере 1397 тыс.руб., а в 2009г.- 3363 тыс.руб.

В целом прибыль до налогообложения в 2007г. составила 7946 тыс.руб., в 2008г.- 1337 тыс.руб., а в 2009г.-765 тыс.руб. При этом в 2008г. чистая прибыль была получена в размере 7050 тыс.руб., 2009г.-133 тыс.руб., а в 2007г. был получен убыток 92 тыс.руб.

Влияние факторов на прибыль оценивается следующим образом:

1. Фактор «выручка от реализации»

Пв = ((В1 – В0) × Р0) / 100 %

где В1, В0 – выручка в отчетном и базисном периодах;

Р0 – рентабельность продаж в базисном периоде.

2. Фактор «себестоимость»

Пс = В1 (УС1 – УС0) / 100 %

где УС1, УС0 – доля себестоимости в выручке, %.

Таблица 2.16

Факторный анализ прибыли от продаж

|

Показатели |

% |

|

1. Изменение выручки от продажи |

8 |

|

2. Изменение уровня себестоимости |

47 |

|

Всего |

55 |

Факторный анализ прибыли от продажи свидетельствует об изменении прибыли на 8% за счет изменения выручки и на 47% за счет изменения себестоимости. Общее увеличение прибыли за счет действия двух факторов составило 55%.

Оценка эффективности работы предприятия в условиях переменных цен и инфляции производится с помощью показателей рентабельности. Рентабельность рассчитывается, как отношение полученной балансовой или чистой прибыли к затраченным средствам или объёму реализованной продукции. Коэффициент рентабельности капитала показывает, сколько балансовой или чистой прибыли получено с одного рубля стоимости имущества. Он рассчитывается по следующей формуле: