Разработка предложений по повышению эффективности системы управления активами на предприятии ОАО "Интерно-М"

23

Balanced Scorecard позволяет: Устранить разрыв между разработкой стратеги и ее воплощением. Благодаря системе взаимосвязанных показателей стратегия предприятия воплощается в жизнь. Одновременно можно оценить обратное воздействие, а именно, понять, как новый проект способен повлиять на достижение стратегических целей; Оперативно реагировать на изменения окружающей среды. Все изменения в окружающей среде могут быть оценены с точки зрения их влияния на достижение стратегических целей. При этом может быть использован какой-либо количественный измеритель, например, в рамках инновационного направления; Оценить успешность проекта на стадии его возникновения. Когда уже установлены взаимосвязи между различными параметрами развития, не трудно понять, есть ли смысл в реализации данного проекта, и насколько это приблизит компанию к достижению стратегических целей;

Оценить стратегию.ьЕсли некое стратегическое решение приводит к большому числу взаимоисключающих воздействий, то, скорее всего, такая стратегия является неудовлетворительной. Кроме того, на основе системы взаимосвязанных показателей возможно подкорректировать существующую стратегию и привести ее в более гармоничное состояние. Однако не стоит видеть в системе взаимосвязанных показателей панацею и средство решения всех проблем предприятия. Эта система является лишь инструментом воплощения идей, а не методом их создания.

Balanced Scorecard не позволяет: Создать стратегию.Данный инструмент позволяет внедрить существующую стратегию, но не создать новую. Как и всякий инструмент, система взаимосвязанных показателей помогает внести упорядоченность в операционные процессы, установить взаимосвязи, осуществлять контроль и корректировку.

Отказаться от традиционных инструментов планирования и контроля. Система взаимосвязанных показателей не подменят собой существующие контроллинговые инструменты. Он является лишь дополнением к ним, позволяющим уточнить взаимосвязи параметров развития. Традиционные контроллинговые инструменты не теряют своей привлекательности и должны, как и прежде, использоваться на предприятии;

Сохранять систему неизменной. Со временем всякая стратегия должна пересматриваться. Стратегия предприятия должна регулярно корректироваться, одновременно с ней будет изменяться и Balanced Scorecard, которая является не чем иным, как описанием стратегии на языке количественных показателей;

Внедрить данную идеологию на предприятии с неадекватной корпоративной культурой.

Как бы ни была хороша Balanced Scorecard сама по себе, она не может работать должным образом в неадекватных условиях. Основной чертой системы является создание прозрачности на предприятии. Если корпоративная культура на предприятии такова, что прозрачность деятельности не устраивает сотрудников, эта система не будет работать. Также не будет работать и система поощрения, созданные на основе количественных показателей.

Таким образом, Balanced Scorecard поддерживает постоянную коммуникацию межу организацией в целом, отдельными бизнес-единицами и работниками компании для постоянного следования стратегии, ее оценки и оперативного внесения изменений, которые будут максимизировать операционную эффективность предприятия, что выразится в большем удовлетворении потребителя, и как результат - в достижении поставленных финансовых результатов.

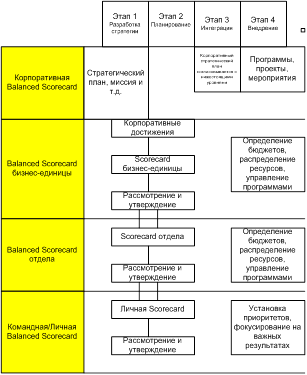

Схематически процесс разработки стратегии и внедрения Balanced Scorecard в ОАО «Интерно-М» может выглядеть следующим образом (рис.3.2).

Рис. 3.2. Процесс разработки стратегии и внедрения Balanced Scorecard в ОАО «Интерно-М»

Следовательно, основными этапами разработки стратегии и внедрения Balanced Scorecard в ОАО «Интерно-М» должны стать: разработка стратегии, планирование, интеграция и внедрение. Основными структурными единицами стратегии станут: Balanced Scorecard корпоративная, бизнес-единицы, отдела, командная и личная.

Использование информационных технологий в управлении активами предприятия

Повысить эффективность финансовой деятельности поможет использование современных систем обработки информации. В качестве наиболее информативной можно предложить в ОАО «Интерно-М» внедрение системы «Управление финансовыми потоками».

Абсолютный показатель экономии определяют как разность между затратами на ведение учета при ручной обработке информации Со и при машинной Са. Сначала определяются затраты при обработке информации имеющимися системами.

Cо=До*Тс*(1+Н+Кд),

где До – трудоемкость работ учетных работников при ручной обработке, чел./час

Тс – среднечасовая тарифная ставка 1-го учетного работника, руб.;

Н – коэффициент накладных расходов, 0,3-0,5 ;

Кд- коэффициент учета дополнений заработной платы, (0,39)

Расчет численности рабочих с целью определения суммы их заработной платы определяется по типовым нормам обслуживания и нормам времени, которые рассчитаны с учетом удельного веса учетных работ. Если операции по обработке информации вести с использованием старой системы, то для данного вида работ требуется 3 работника. Часовая тарифная ставка равняется Тс=168 руб.

Трудоемкость работ чел./час при использовании имеющегося оборудования:

До=М*176,4*Ч,

где М- 12 месяцев

176,4 – месячный часовой фонд работника

Ч – кол-во учетных работников, чел.

Затраты предприятия после внедрения новой системы определяются по формуле:

См=Тм*См., где

См - стоимость машинного времени (руб.).

Тм - затраты машинного времени (в час)

Тм =Кз*Твв

Кз – время работы

Кз=1,7

См- стоимость машинного времени=25 руб./час

3.Трудоемкость работ

Др=Кр*До (чел/час)

Кр=0,5

Стоимость работ, оставшихся для осуществления в старой системе:

Ср=Кр*Со

Прямая экономия от внедрения:

Сп=(Со-С1)

С1=Са+Ср

Косвенная экономия имеет форму прироста прибыли.

Внедрение новой системы повышает интенсивность, оперативность работ и возможности снижения затрат, обеспечивает более действенный контроль за потерями и затратами, увеличивает выручку и снижает себестоимость.

Ск=Кв*ВР+Кс*СС

где Кв =0,5% - процент прироста выручки от реализации, ВР – выручка от реализации;

Кс – 0,2% - процент снижения себестоимости, СС – себестоимость работ;

Ка – нормативный коэффициент ожидаемой экономической эффективности (прирост прибыли) капитальных вложений (0,12)

Общее изменение прибыли:

П=Сп+Ск

Определим расчетный коэффициент экономической эффективности определяемый отношением прибыли (П) к затратам на приобретение специализированной программы с дополнительными затратами по запуску (К=540000)

Ер=П/К

Величина, обратная расчетному коэффициенту экономической эффективности, характеризует срок окупаемости затрат на создание и внедрение проекта.

Ток – время окупаемости;

Ток=К/П

Расчеты по оценке эффективности внедрения проекта оформим в таблице 3.1.

Таблица 3.1

Расчет показателей по оценке эффективности внедрения проекта

|

Показатели |

Формула |

Расчет |

|

Трудоемкость работ при использовании старой ссистемы |

До=М*176,4*Ч |

12*176,4*4=846,72 |

|

Абсолютный показатель затрат использования старой системы |

Cо=До*Тс*(1+Н+Кд) |

Со=846,72*168*(1+0,5+0,39)=266850,53 |

|

Затраты машинного времени |

Тм =Кз*Твв |

Тм=Кз*Твв=1,7*57,75=98,17 |

|

Трудоемкость работ в новой системе |

Др=Кр*До |

Др=0,5*8467=4233,5 |

|

Стоимость работ, оставшихся для выполнения в старой системе |

Ср=Кр*Со |

Ср=0,1*266850,53=26685,05 |

|

Прямая экономия от внедрения |

Сп=(Со-С1) С1=Са+Ср |

С1=2468+26685,05=29153,05 Сп=266850,53-29153,05=237697,48 |

|

Общее изменение прибыли |

П=Сп+Ск |

П=29153,05+152000*0,5+134000*0,2= =131953,05 |

|

Коэффициент экономической эффективности |

Ер=П/К |

Ер=131953,05/540000=0,24 |

|

Время окупаемости |

Ток=К/П |

Ток=54000/59846=4,1 |