Оценка безубыточного объема продаж и прибыли предприятия

8

Аналитическое значение методов анализа безубыточности как инструмента планирования прибыли вытекает из следующих положений:

– изменение как цены реализации, так и переменных затрат на единицу

продукции приводит к изменению маржинального дохода и, соответственно, точки равновесия (критического объема производства);

– чем ниже точка равновесия, тем меньше риск ведения бизнеса и тем более безопасно инвестирование при прочих равных условиях;

– высокий показатель безопасности означает низкий операционный риск, поскольку возможный резкий спад в объеме продаж может быть компенсирован, и в таком случае не произойдет убытков;

– для компании, имеющей многономенклатурное производство, структура продаж в целом часто представляется более важной, чем занимаемая доля рынка. Акцент на производство продукции с высоким показателем маржинального дохода способствует достижению максимальной совокупной прибыли фирмы [9, с. 64].

На основании вышеизложенного можно сделать следующий вывод.

Методика анализа безубыточности с учетом маржинальной прибыли учитывает взаимосвязь факторов объемов производства, затрат и прибыли. Рассмотренный метод дает возможность оценить последствия рисков результатов планирования. Но при этом дополнительно возникает задача определения предельных значений тех параметров производственной деятельности, которые влияют на положение точки безубыточности и динамику зон риска. Более точный расчет этих факторов обеспечивает высокий уровень планирования и прогнозирования финансовых результатов деятельности промышленного предприятия.

Анализ безубыточности, или CVP-анализ является эффективным инструментом в процессе принятия решений. Он позволяет проследить взаимосвязь «затраты – объем – прибыль» и оценить объективность управленческих решений по организации продаж, формированию производственной программы, определению будущей цены единицы продукции, выбору поставщиков сырья и материалов и т.д. Основными показателями анализа являются маржинальная прибыль, норма маржинальной прибыли, критическая точка.

Рассмотрев теоретические и методические аспекты оценки безубыточности деятельности предприятия, перейдем к практическому анализу безубыточности деятельности предприятия ООО «Татнефть-Альметьевск-РемСервис» за период 2007–2009 гг.

2 Оценка безубыточности деятельности предприятия

Краткая характеристика финансово-хозяйственной деятельности ООО «Татнефть-АльметьевскРемСервис»

Общество с ограниченной ответственностью «Татнефть-АльметьевскРемСервис» (далее ООО «ТН – АльмРС») создано в 1973 году.

Юридический адрес: 423490, Республика Татарстан, г. Альметьевск, ул. Производственная д. 2.

Основной вид деятельности – капитальный ремонт скважин. Основными заказчиками ООО «Татнефть-АльметьевскРемСервис» являются: нефтегазодобывающие управления «Альметьевнефть», «Елховнефть», «Ямашнефть», «Заинскнефть», «Нурлатнефть», а также закрытые акционерные общества «Троицкнефть», «Татнефтеотдача», «РИТЭК», «Шешмаойл», «Иделойл», «Гео-логия», общество с ограниченной ответственностью «Нефтересурс», акционерное общество строительно-монтажного предприятия «Нефтегаз», и другие.

В таблице 1 рассмотрим экономические показатели деятельности предприятия ООО «Татнефть-АльметьевскРемСервис» за период 2007–2009 гг.

Таблица 1 – Оценка экономической деятельности ООО «Татнефть-АльметьевскРемСервис» за 2007–2009 гг.

|

Показатель |

2007 г. |

2008 г. |

Отклонение (+,–) |

2009 г. |

Отклонение (+,–) | ||

|

Абс. |

% |

Абс. |

% | ||||

|

Выручка |

149294 |

107,90 |

149294 |

107,90 |

1949149 |

-194619 |

90,90 |

|

Себестоимость |

189929 |

110,66 |

189929 |

110,66 |

1879899 |

-91703 |

99,34 |

|

Чистая прибыль |

-29991 |

79,24 |

-29991 |

79,24 |

21036 |

-68893 |

23,39 |

|

Кредиторская задолженность |

16001 |

133,08 |

16001 |

133,08 |

227100 |

162729 |

392,78 |

|

Дебиторская задолженность |

98126 |

199,89 |

98126 |

199,89 |

264309 |

102189 |

163,03 |

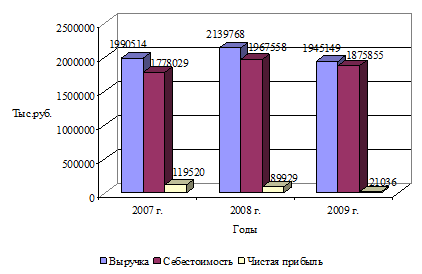

Анализируя показатели экономической деятельности ООО «ТН – АльмРС», отметим, что выручка от реализации в анализируемом периоде имела неоднонаправленную тенденцию: так в 2008 г. по отношению к 2007 г. увеличение выручки составило 149294 тыс. руб. при этом темп роста выручки составил 7,9%, а в 2009 г. по отношению к 2008 г. выручка снизилась на 194619

тыс. руб. или на 9,1%.

Поскольку переменные затраты растут прямо пропорционально объему оказываемых услуг, соответственно увеличилась и себестоимость, рост которой в 2008 году по сравнению с 2007 годом составил 189929 тыс. руб. или 10,66%, в 2009 году по сравнению с 2008 годом в связи со снижением объемов реализации услуг себестоимость имела тенденцию снижения: на 91703 тыс. руб. или 4,66%.

Динамика основных показателей экономической деятельности ООО «ТН – АльмРС» за период 2007–2009 гг. представлена на рисунке 8.

Рисунок 8 – Динамика экономических показателей деятельности ООО «Татнефть-АльметьевскРемСервис» за 2007–2009 гг.