Оценка безубыточного объема продаж и прибыли предприятия

6

Пп – маржинальная прибыль в предыдущем году.

В процессе интерпретации полученных результатов необходимо выявить

основные факторы, определившие изменение маржинальной прибыли, и дать им оценку.

Расчет безубыточности отдельных объектов маржинального дохода позволяет более точно обосновать управленческие решения в зависимости от доходности отдельных хозяйственных операций, учитывая не только величину маржинального дохода по каждому объекту, но и сумму прямых постоянных затрат, включаемых в себестоимость объекта. Суммирование безубыточных объемов продаж по каждому объекту маржинального дохода позволяет определить такой объем продаж, при котором предприятие возмещает все прямые (по отношению к отдельным объектам маржи) постоянные затраты:

![]() , (13)

, (13)

где ![]() – безубыточный объем продаж, при котором возмещаются прямые (по отношению к различным объектам маржинального дохода) затраты [37, с. 23].

– безубыточный объем продаж, при котором возмещаются прямые (по отношению к различным объектам маржинального дохода) затраты [37, с. 23].

Формула (13) представляет собой аддитивную факторную модель, которая позволяет оценить влияние изменения безубыточности отдельных объектов маржинального дохода на безубыточность всей хозяйственной деятельности предприятия, рассчитанную по прямым затратам.

Однако достижение безубыточного объема продаж по прямым затратам еще не означает достижения безубыточности продаж в целом по предприятию, поскольку для получения прибыли необходимо возмещать косвенные затраты, относящиеся ко всей хозяйственной деятельности.

Для определения безубыточного объема продаж в целом по предприятию предлагается формула (14):

, (14)

, (14)

где Б – безубыточный объем продаж в целом по предприятию;

УВМДпер – доля валового маржинального дохода по переменным затратам в выручке;

Зкосв – косвенные затраты на осуществление хозяйственной деятельности.

Применение формулы (14) позволяет более полно изучить состав факторов и измерить их влияние на безубыточность хозяйственной деятельности (влияние величины косвенных затрат, безубыточности отдельных объектов маржинального дохода, прямых постоянных затрат).

Факторы внутренней среды, влияющие на уровень безубыточности производства представлен в Приложении А.

Однако жизненные реалии сложнее приведенных допущений. Для того чтобы математический инструментарий CVP-анализа стал действенным и давал достоверные результаты, необходима определенная адаптация предполагаемой деятельности к базовой модели.

В частности, основные факторы хозяйственной деятельности должны соответствовать условиям массового производства с непродолжительным производственным циклом. Технологии производства и сбыта определяются политикой предпринимателя по установлению цен реализации. Такие условия в той или иной мере присущи большинству российских предприятий [9, с. 62].

Основными прогнозируемыми факторами, вызывающими появление рисков результатов планирования, являются:

- изменчивость спроса, что приводит к колебаниям выручки и резу-льтатов финансовой деятельности в целом;

- изменчивость цены продажи продукции предприятия, вызываемая конкурентной борьбой;

- изменчивость затрат на производственные издержки, что сказывается

на получаемых доходах и приводит к их нестабильности;

- падение объемов производства и, как следствие, продаж в результате ухудшения и использования производственных ресурсов.

Из содержания перечисленных факторов риска следует, что логической цепочкой их взаимосвязи является соотношение: затраты – выпуск (объем производства) – прибыль, а следствием – нестабильность прибыли.

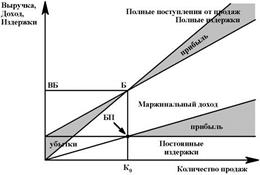

На рисунке 9 представлены зоны рисков последствий результатов планирования. Графически модель безубыточности является двухкоординатной [46, с. 99]:

- по оси абсцисс откладывается объем реализации Q в натуральных единицах (если речь идет об одном виде продукции);

- по оси ординат – затраты (постоянные – FC, переменные – VC, суммарные – ТС), а также выручка от реализации продукции S.

В соответствии с принятыми допущениями выручка от реализации продукции графически представляет прямую S = р * Q, а полные затраты (операционные издержки) – прямую ТС = FC + VQ [10, с. 211].

Методы анализа безубыточности дают возможность изучить зависимость прибыли от небольшого круга наиболее важных факторов: от устанавливаемых цен, структуры реализуемой продукции по видам, ее оценки на уровне переменных затрат и общей суммы постоянных расходов. Тем самым эта зависимость является методологической базой для выявления и анализа возможных негативных последствий результатов планируемой деятельности.

Рисунок 9 – Зоны рисков последствий результатов планирования

Точка безубыточности определяет две области планируемой деятельности: убыточного и рентабельного производства. Каждой из этих областей соответствуют определенные зоны и виды рисков и условия их возникновения.

Границей зоны появления риска потери платежеспособности является точка бездоходности (точка Г на рис. 9). Эта точка характеризует такие показатели плана будущего производства, когда выручка от реализации сможет покрыть только постоянные издержки предприятия.

2. В области рентабельного производства возможно проявление риска снижения финансовой прочности – устойчивости и независимости предприятия. Границей этих видов рисков является зона безопасности, определяемая кромкой безопасности (точка Б на рис. 9) [10, с. 212].

Кромка безопасности представляет разность между запланированным и пороговым (критическим) объемом продаж и характеризует запас финансовой прочности. Данный запас показывает, насколько при проявлении внешних факторов риска можно снизить показатели плана производства продукции, не неся при этом убытков.

Таким образом, методика анализа безубыточности с учетом маржинальной прибыли учитывает взаимосвязь факторов объемов производства, затрат и прибыли. Рассмотренный метод дает возможность оценить последствия рисков результатов планирования. Но при этом дополнительно возникает задача определения предельных значений тех параметров производственной деятельности, которые влияют на положение точки безубыточности деятельности предприятия и динамику зон риска. Более точный расчет этих факторов обеспечивает высокий уровень планирования и прогнозирования финансовых результатов деятельности промышленного предприятия.

Рассмотрев маржинальную прибыль и факторы, влияющие на уровень безубыточности деятельности предприятия, перейдем к изучению методики оценки безубыточности деятельности предприятия.

Методика оценки безубыточности деятельности предприятия

Методы анализа безубыточности особенно актуальны, когда для организации складываются неблагоприятные рыночные условия вследствие падения спроса на продукцию, насыщения рынка. Используя его результаты, руководство предприятия получает возможность оперативно реагировать, варьируя цены, корректируя производственную программу и зная при этом, какие финансовые последствия можно от этого ожидать, т.е. «CVP-analysis» служит основным инструментом оперативного планирования и контроля производственной и сбытовой деятельности организации, позволяющим прогнозировать прибыль в зависимости от поведения затрат, объема производства и цен [8, с. 967].