Оценка безубыточного объема продаж и прибыли предприятия

13

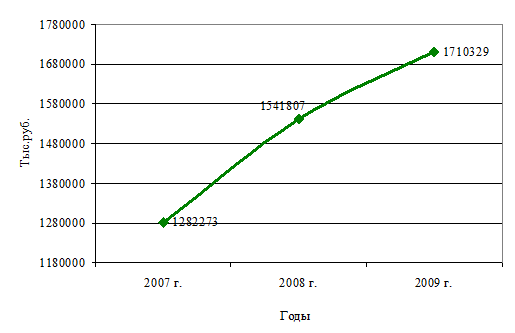

Для большей наглядности представим динамику изменения точки безубыточности деятельности ООО «Татнефть-АльметьевскРемСервис» за период 2007–2009 гг. на рисунке 14.

В 2008 году выручка от реализации увеличилась до 2139768 тыс. руб., или на 7,9% в сравнении с 2007 годом. Соответственно на 10,6% возросли переменные затраты, их величина составила 1974046 тыс. руб., а постоянные расходы возросли на 41988,8 тыс. руб. или 11,4%. При этом прибыль снизилась до 198689 тыс. руб., или на 21,7% меньше прибыли 2007 года. Таким образом, уменьшение прибыли на 43998 тыс. руб. явилось причиной снижения маржинального дохода предприятия ООО «Татнефть-АльметьевскРемСервис». Маржинальный доход предприятия в 2008 году составил 9697220 тыс. руб., что на 2369,2 тыс. руб. меньше, чем в 2007 году.

Данные таблицы 4 и рисунка 13 свидетельствуют о том, что в 2007 году

было получено самое высокое значение маржинального дохода предприятия ООО «Татнефть-АльметьевскРемСервис», которое составило – 968090,8 тыс. руб., что по сравнению с 2008 годом больше на 2369,2 тыс. руб., а в сравнении с 2009 годом – больше на 123629,8 тыс. руб.

Рисунок 14 – Динамика изменения точки безубыточности деятельности ООО «Татнефть-АльметьевскРемСервис» за период 2007–2009 гг.

Данные таблицы 9 и рисунка 14 свидетельствуют о том, что в 2008 году предприятию ООО «Татнефть-АльметьевскРемСервис» необходимо было реализовать продукции на 1941807 тыс. руб. для достижения безубыточной работы. Фактически полученная выручка от продаж составила в 2008 году 2139768 тыс. руб., что превысило критический уровень на 997961 тыс. руб. Это превышение и составило запас финансовой прочности предприятия ООО «Татнефть-АльметьевскРемСервис».

В 2009 году наблюдается значительное снижение маржинального дохода. Увеличение постоянных расходов и одновременное снижение уровня маржинального дохода привели к увеличению безубыточного оборота на 168922 тыс. руб. В 2009 году запас финансовой прочности предприятия уменьшился на 19,8% за счет роста доли постоянных затрат в себестоимости продукции.

Используя данные таблицы 7 проведем факторный анализ безубыточ-ности производства ООО «Татнефть-АльметьевскРемСервис» за период 2007–2009 гг. с помощью факторной модели, которая представлена в параграфе 1.3.

Расчет влияния изменения безубыточности производства за период 2007–2008 гг. определим методом цепных подстановок:

– безубыточность производства в 2007 году:

– безубыточность производства в 2007 году при постоянных затратах 2008 года:

– безубыточность производства в 2008 году:

На основании исходных данных показателей находим влияние факторов

на изменение безубыточности производства в 2007–2008 гг.:

– Изменение постоянных затрат:

1941807 – 1428200 = +113607.

– Изменение доли маржинальной прибыли:

1941807 – 1428200 = +113607.

Совокупное влияние факторов: 1941807 – 1282273 = 149749 + 113607

+299396 = +299396

Следовательно, в 2008 году по сравнению с 2007 годом повышение безубыточности производства объясняется снижением доли маржинальной прибыли в цене, т.е. ростом удельных переменных затрат.

Аналогичным образом проведем расчет влияния каждого фактора на изменение безубыточного объема продаж за период 2008–2009 гг.:

– безубыточность производства в 2007 году:

– безубыточность производства в 2007 году при постоянных затратах 2008 года:

– безубыточность производства в 2008 году:

На основании исходных данных показателей находим влияние факторов на изменение безубыточности производства в 2007–2008 гг.:

– Изменение постоянных затрат:

1941807 – 1428200 = +113607.

– Изменение доли маржинальной прибыли:

1941807 – 1428200 = +113607.

Совокупное влияние факторов: 1941807 – 1282273 = 149749 + 113607

+299396 = +299396

Следовательно, в 2009 году по сравнению с 2008 годом повышение безубыточности производства объясняется снижением доли маржинальной прибыли в цене и ростом постоянных затрат.

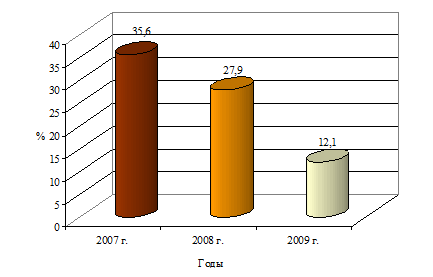

Динамику запаса финансовой прочности ООО «Татнефть-Альметьевск-РемСервис» за период 2007–2009 гг. представим на рисунке 19.

Рисунок 19 – Динамика запаса финансовой прочности ООО «Татнефть-АльметьевскРемСервис» за период 2007–2009 гг.

Данные рисунка 19 показывают, что предприятие ООО «Татнефть-АльметьевскРемСервис» на протяжении анализируемого периода 2007–2009 гг. имело достаточно низкий уровень запаса финансовой прочности.

2007 году принадлежит самое высокое значение запаса финансовой прочности – 39,6%. В 2008 году уровень запаса финансовой прочности снизился на 7,63% и составил – 27,9%. В 2009 году в результате снижения основных экономических показателей деятельности предприятия ООО «Татнефть-АльметьевскРемСервис» наблюдается снижение запаса финансовой прочности, уровень данного показателя достиг значения – 12,1%.

Информация, представленная в таблице 9, свидетельствует о том, что в 2007 г. предприятие ООО «Татнефть-АльметьевскРемСервис» преодолело порог рентабельности при достижении объема продаж на сумму 1282273 тыс. руб., что на 299396 тыс. руб. увеличило точку безубыточности 2008 г. Причина такой ситуации объясняется резким ростом постоянных затрат, сумма которых в 2008 г. составила 407037 тыс. руб., что на 41989,2 тыс. руб. (или на 11,4%) больше, чем в 2007 году.

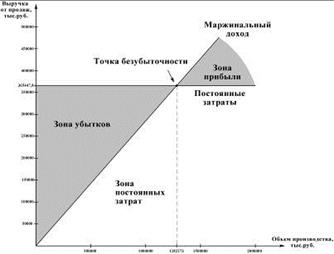

В 2008 году выручка от реализации увеличилась до 2139768 тыс. руб., или на 7,9% в сравнении с 2007 годом. Соответственно на 10,6% возросли переменные затраты, их величина составила 1974046 тыс. руб., а постоянные расходы возросли на 41988,8 тыс. руб. или 11,4%. При этом прибыль снизилась до 198689 тыс. руб., или на 21,7% меньше прибыли 2007 года. Таким образом, уменьшение прибыли на 43998 тыс. руб. явилось причиной снижения маржинального дохода предприятия ООО «Татнефть-АльметьевскРемСервис». Представим графический способ определения «критической» точки безубыточности деятельности ООО «ТН – АльмРС» в 2007 г. на рисунке 16.

Рисунок 16 – Определение «критической» точки безубыточности деятельности ООО «Татнефть-АльметьевскРемСервис» в 2007 г.

Информация, представленная в таблице 9, свидетельствует о том, что в 2007 г. предприятие ООО «Татнефть-АльметьевскРемСервис» преодолело порог рентабельности при достижении объема продаж на сумму 1282273 тыс. руб., что на 299396 тыс. руб. увеличило точку безубыточности 2008 г. Причина такой ситуации объясняется резким ростом постоянных затрат, сумма которых в 2008 г. составила 407037 тыс. руб., что на 41989,2 тыс. руб. (или на 11,4%) больше, чем в 2007 году.