Оценка безубыточного объема продаж и прибыли предприятия

7

С помощью анализа безубыточности возможен поиск наиболее выгодных комбинаций между переменными затратами на единицу продукции, постоянными затратами, ценой и объемом продаж.

Он позволяет найти точку равновесия, или безубыточности, так называемый критический объем продаж – точку, в которой суммарный объем выручки равен суммарным затратам. Величина этих затрат складывается из общей величины постоянных затрат и тех переменных затрат, которые возникают как результат производства продукции, продажа которой должна полностью покрыть себестоимость производства и реализации.

Точка безубыточности (точка равновесия, мертвая точка, критическая точка, порог рентабельности) – ситуация, при которой деятельность пред-приятия не приносит ни убытков, ни прибыли [31, с. 127].

Продажи ниже точки безубыточности означают для предприятия убытки, выше точки равновесия – прибыль.

При проведении анализа безубыточности (Break-even Analysis) для определения порога рентабельности и его моделирования традиционно используются два метода анализа:

- метод уравнений;

- графический метод [31, с. 126].

Представим исходное уравнение для анализа. Объем реализации продукции связан с себестоимостью и прибылью от продаж следующим соотношением:

PN = N – S, (19)

где PN – прибыль от продаж;

N – объем производства;

S – себестоимость (затраты).

Если предприятие работает прибыльно, то PN > 0, если убыточно – PN < 0. При PN = 0 у предприятия нет ни прибыли, ни убытка, и выручка от продаж равна себестоимости.

Данное состояние фиксируется в точке критического объема продаж, которая является пограничной точкой двух противоположенных состояний: прибыльности и убыточности хозяйственной деятельности.

Для критической точки справедливо равенство:

N = S или N = SПОСТ + SПЕР, (16)

где SПОСТ – общие постоянные затраты;

SПЕР – общие переменные затраты.

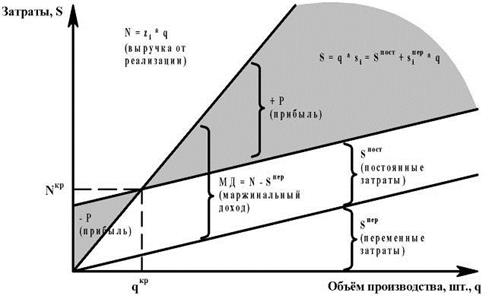

Графическое изображение взаимосвязей показателей объема производства, затрат и прибыли представим на рисунках 6 и 7.

Первый графический способ определения критической точки безубыточности основан на равенстве маржинального дохода и постоянных издержек при достижении порогового значения выручки от продаж. После прохождения точки безубыточности предприятие начнет получать прибыль.

Второй графический способ вычисления порога рентабельности основан на равенстве выручки от продаж и общих издержек при достижении порога рентабельности. Результатом будет пороговое значение физического объема производства [20, с. 19].

При определении границ зон рисков последствий результатов планирования основными элементами модели безубыточности являются:

- объем реализуемой продукции (Q);

- цена за единицу продукции (р);

- переменные затраты на единицу продукции (v);

- постоянные затраты (FC);

- переменные затраты (VC = v * Q);

- выручка от реализации (S = р * Q);

- маржинальный доход (ВМ = S – VC);

- маржинальный доход на единицу продукции (BM1 = р – v);

- прибыль до уплаты процентов и налогов (ПРр = Q (p – v) – FC).

На рисунке 9 представлены зоны рисков последствий результатов планирования. Графически модель безубыточности является двухкоординатной [46, с. 99]:

Линейный график безубыточности представим на рисунке 7.

Из рисунка 7 следует, что площадь нижнего левого треугольника соответствует убыткам предприятия до достижения им порога рентабельности, площадь верхнего правого треугольника – массе прибыли.

Это уравнение является основным для получения необходимых оценок.

1. Расчет критического объема производства:

q кр (zi – siпер) = SПОСТ (18)

Он позволяет найти точку равновесия, или безубыточности, так называемый критический объем продаж – точку, в которой суммарный объем выручки равен суммарным затратам. Величина этих затрат складывается из общей величины постоянных затрат и тех переменных затрат, которые возникают как результат производства продукции, продажа которой должна полностью покрыть себестоимость производства и реализации.

Точка безубыточности (точка равновесия, мертвая точка, критическая точка, порог рентабельности) – ситуация, при которой деятельность предприятия не приносит ни убытков, ни прибыли [31, с. 127].

Рисунок 7 – Представление критической точки безубыточности (второй графический способ)

где qкp – критический объем производства продукции, единиц изделий;

МДi – маржинальный доход на единицу изделия, руб.

2. Маржинальный доход на весь выпуск представляет собой разность между выручкой от реализации и переменными затратами или сумму постоянных расходов и прибыли от продаж:

МД = N – SПЕР = PN + SПОСТ, (20)

где МД – маржинальный доход на весь выпуск продукции;

N – объем производства;

SПЕР – общие переменные затраты;

SПОСТ – общие постоянные затраты;

PN – прибыль от продаж.

3. Порог рентабельности (расчет критического объема выручки от продаж).

Если выручку представить как произведение цены продаж единицы изделия (zi) и количества проданных единиц продукции (q), а переменные затраты пересчитать на единицу изделия, то получим развернутое уравнение:

zi * qi = SПОСТ + siпер * q, (17)

где zi – цена единицы изделия;

qi – количество единиц продукции;

SПОСТ – общие постоянные затраты;

siпер – переменные затраты на единицу изделия;

q – объем производства [22, с. 261].

где ПР – порог рентабельности;

МДi – маржинальный доход на единицу изделия, руб.

zi – цена единицы изделия;

N – объем производства [22, с. 262].

Факторный анализ безубыточности производства проводится с использованием метода цепных подстановок:

– безубыточность производства в базисном периоде:

, (23)

, (23)

где S0ПОСТ – общие постоянные затраты в базисном периоде;

МД0 – маржинальный доход базисного года;

N0 – объем производства базисного года.

– безубыточность производства в базисном году при постоянных затратах отчетного периода:

(24)

(24)

где S1ПОСТ – общие постоянные затраты в отчетном периоде.

– безубыточность производства в отчетном периоде:

(29)

(29)

где МД1 – маржинальный доход отчетного периода;

N1 – объем производства отчетного периода.

4. Расчет запаса финансовой прочности (показателя безопасности).

Запас финансовой прочности представляет собой разность между фактическим объемом продаж и критическим объемом продаж, характеризует степень преодоления порогового значения объема производства продукции и реальность получения прибыли от продаж.

Он определяется в стоимостном выражении как разность между ожидаемым и равновесным объемом продаж:

(26)

(26)

либо в процентах от ожидаемого объема продаж:

(27)

(27)