Основы менеджмента банковских услуг

6

В таблице 1.2. отметка * означает наличие значимого отличия на уровне 95%, а ** - значимого отличия на уровне 90%.

По данным исследования самыми весомыми характеристиками для клиентов всех банковских учреждений, в которых проводилось исследование, являются: компетентность персонала, быстрое обслуживание, надежность банковского учреждения, широкий выбор услуг, хранение банковской тайны.

Банковские учреждения, которые больше всего отвечают этим требованиям клиентов, лидерами качества банковского обслуживания на рынке страны являются Проминвестбанк, Приватбанк и Укрсоцбанк.

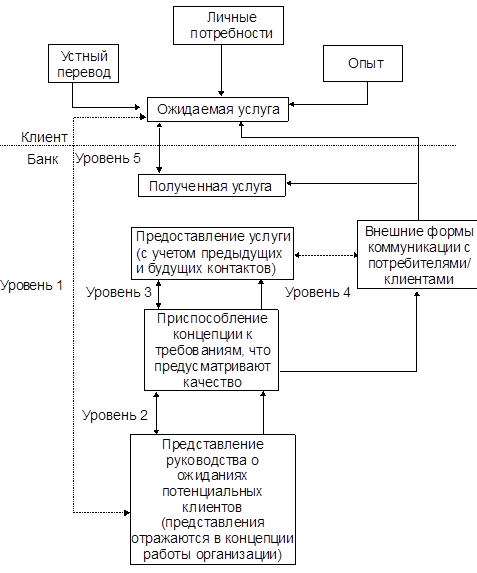

С учетом данных, полученных в результате исследования рынка банковских услуг Украины, актуально будет предложить модель анализа качества взаимосвязей между клиентом и банковским учреждением (рис.1.5).

Первый уровень модели составляет разницу между ожиданиями клиентов и представлением об этих ожиданиях менеджеров банковского учреждения. Главными факторами, что влияют на этот уровень, являются:

Рис.1.5. Пятиуровневая модель анализа качества взаимосвязей между клиентами и банковским учреждением

эффективность маркетинговых исследований организации;

вертикальная коммуникация от менеджеров наивысших ступеней к работникам самых низких ступеней;

количество уровней управления в учреждении.

Второй уровень модели составляет разницу между потребностями клиентов, которые менеджеры определяют в итоге проведенных маркетинговых исследований, и спецификацией качества услуг.

Факторами, что влияют на величину этой разницы, являются:

убеждение и отношение к весомости решения вопроса качества услуг руководства банковского учреждения;

формирование и определение целей в решении вопросов, связанных с качеством услуг; стандартизация процессов;

осознание разнородности потребностей и ожиданий клиентов.

На третьем уровне определяется разница между спецификацией услуг и параметрами услуги, которая предоставляется клиенту. Описание общих и технических параметров услуги не означает, что при ее предоставлении все процессы будут выполняться согласно с установленными нормами и что, в конечном результате, это позволит клиенту получить желаемую услугу. На этом уровне значительное влияние имеют такие факторы:

сплоченный командный труд - активность и ответственность работников;

соответствие работника должности, которую он занимает, и работе, которую он выполняет;

присутствие необходимого оборудования и технологий, которые позволяют качественно выполнять свою работу работникам и обеспечить надежный и комфортный сервис клиентам;

внедрение контроля выполненной работы самими работниками и ощущение ответственности за выполненную работу;

решение конфликтов и разногласий между ожиданиями клиентов и ожиданиями организации;

единство целей и ожиданий клиентов.

На четвертом уровне модели определяется разница между основными параметрами предложенной услуги и информацией на рынке об этой услуге. На ее значение влияют такие факторы:

горизонтальная коммуникация между отделами банковского учреждения;

репутация банковского учреждения;

обещание клиентам высокого качества услуг.

Пятый уровень составляет разницу между ожиданиями клиента от данной услуги и непосредственной оценкой полученной услуги. Величина этой разницы состоит из суммы результатов, полученных на четырех предыдущих уровнях. Следовательно, по результатам анализа синтезированной модели можно сделать вывод, что качество услуги - это реализация действий, которые удовлетворяют или не удовлетворяют ожидания получателя услуги (клиента).

Исследование особенностей, функций и этапов управления качеством в банке дает возможность получить важную информацию для формирования эффективной модели анализа качества взаимосвязей между клиентом и банковским учреждением. Применение такой модели управления качеством в банке обеспечит повышение уровня прибыльности и капитализации, а также будет способствовать привлечению новых клиентов в банковские учреждения и удовлетворению интересов уже существующих клиентов банковских учреждений Украины [37, с.78].

Финансовая технология управления оптимальным сочетанием экономических интересов банка и клиента (финансовый менеджмент клиента)

Финансовый менеджмент в бизнес-связке "банк - клиент" - вид профессиональной деятельности по формированию управляющих влияний на открытую систему "банк - клиент" [43, с.91]. Он осуществляется в целях принятия рациональных решений в условиях неопределенности и многокритериальности выбора для управления денежными потоками и нахождения оптимальных финансовых и организационных решений. Финансовый менеджмент выступает в качестве звена, связывающего экономические интересы клиента и банка, банковского и клиентского менеджмента. Исходя из вышесказанного, ключевые этапы финансового менеджмента клиента с точки зрения банка можно определить следующим образом:

1) анализ клиентской базы банка - предполагает разные позиции, на основании которых он осуществляется:

изменение сумм свободных остатков на счетах; колебания объемов дебиторской и кредиторской задолженностей, возможностей высвобождения денежных средств клиентов для инвестирования;

оценка потребностей клиента в инвестициях и изучение конкретных проектов хозяйственной деятельности клиента с позиции возможного участия банка в их финансировании;

изучение особенностей деятельности клиента, сегмент его рынка, связи с поставщиками и покупателями, оборачиваемость средств;

исследование качества менеджмента фирмы и степени ее готовности принимать и использовать предлагаемые банковские продукты;

2) формирование групп клиентов по видам требуемых для них услуг;

3) оптимизация финансовых потоков клиента как метод управления сбалансированной ликвидностью банка; изучение взаимодействия клиентов, обслуживаемых банком;

4) диверсификация вложений банка путем использования различных финансовых инструментов рынка и собственных банковских технологий, отвечающих потребностям, как банка, так и клиента.

Финансовый менеджмент клиента направлен на разработку и реализацию политики оптимального сочетания экономических интересов банка и клиента и принятие решений по обеспечению наиболее эффективного движения финансовых ресурсов клиента.

Поэтому управление потоком денежных средств клиента является основной целью проведения его финансового менеджмента. Сочетание интересов банка и клиента, а также функции банка в обеспечении подобного сочетания представлены в табл.1.3. [42, с.101]

Практическое внедрение такой банковской финансовой технологии дает банку возможность обеспечивать собственные активные операции денежными ресурсами с заданными параметрами по объемам, срокам, стоимости и в пределах установленной процентной маржи банка. Возможный "выигрыш" для кредитной организации от реализации банковской финансовой технологии складывается из следующих компонентов: