Оптимизация управления на ООО "Оренбурггражданстрой-Риэлт"

5

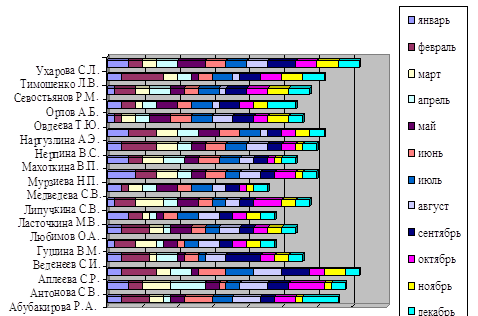

Составим диаграмму для выявления лидера и аутсайдера среди сотрудников отдела по работе с клиентами (рис. 3).

Рис. 3 – Количество сделок риэлторов ООО «Оренбурггражданстрой-Риэлт»

На рисунке видно, что лидером по заключению сделок являются Аплеева С.Р. и Ухарова С.Л., аутсайдером являются Медведева С.В., Гущина В.М., Ласточкина М.В. С целью повысить объем сделок лидерам выдаются ежеквартальные премии.

Характеристика экономический деятельности ООО «Оренбурггражданстрой-Риэлт»

Для того, чтобы дать полную экономическую характеристику ООО «Оренбурггражданстрой-Риэелт» нами были проанализированы налоговые декларации по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Применение упрощенной системы налогообложения в ООО «Оренбурггражданстрой-Риэелт» осуществляется с момента создания организации и обусловлено спецификой деятельности организации.

Упрощенная система налогообложения предусматривает замену уплаты нескольких налогов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций и индивидуальных предпринимателей за налоговый период. При этом для организаций, применяющих данный налоговый режим, единый налог заменяет налог на прибыль организаций, налог на имущество организаций, единый социальный налог.

Объектом налогообложения единым налогом при УСН согласно ст. 346.14 НК РФ ч. II признаются или доходы, или доходы, уменьшенные на величину расходов. В ООО «Оренбурггражданстрой-Риэелт» объектом налогообложения являются доходы. Не смотря на то, что впоследствие расходы организации сильно возросли (например, в связи с расширением штата сотрудников, увеличением площади арендуемого офиса) и второй вариант УСН был бы выгоднее для организации, в связи с принятием Закона от 21 июля 2005 г. №101-ФЗ «О внесении изменений в главы 26.2 и 26.3 части второй Налогового кодекса Российской Федерации и некоторые законодательные акты Российской Федерации о налогах, сборах, а также о признании утратившими силу отдельных положений законодательных актов Российской Федерации», начиная с 1 января 2006 года выбранный объект (выручка или доход) не может меняться в течение трех лет с начала применения УСН.

Согласно ст. 346.15 НК РФ ч. II организации при определении объекта налогообложения учитывают следующие доходы:

– доходы от реализации товаров (работ, услуг), как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав, определяемые в соответствии со ст. 249 НК РФ ч. II (1);

– внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ ч. II.

Следует иметь в виду, при определении объекта налогообложения организациями не учитываются доходы, предусмотренные ст. 251 НК РФ ч. II.

При этом в соответствии со ст. 346.17 НК РФ ч. II датой получения доходов признается день поступления средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

В случае возврата налогоплательщиком сумм, ранее полученных в счет предварительной оплаты поставки товаров, выполнения работ, оказания услуг, передачи имущественных прав, на сумму возврата уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат.

Проанализируем динамику доходов ООО «Оренбурггражданстрой-Риэлт» (табл. 2).

Таблица 2 – Динамика доходов ООО «Оренбурггражданстрой-Риэлт»

|

Показатель |

2005 г. |

2006 г. |

2007 г. |

Абсолютное изменение (+, -) |

Темп роста | ||

|

2006 г. к 2005 г. |

2007 г. к 2006 г. |

2006 г. к 2005 г. |

2007 г. к 2006 г. | ||||

|

Сумма полученных доходов, руб. |

250766 |

3055794 |

8027371 |

+2805028 |

+4971577 |

в 12,18 раз |

в 2,63 раза |

Исходя из рассчитанных показателей можно сказать, что самым неэффективным в деятельности ООО «Оренбурггражданстрой-Риэлт» был 2005 г., так как в следующем 2006 г. доходы организации возросли в 12,18 раз (на 2802028 руб.) по сравнению с 2005 г., а в 2007 г. доходы организации возросли в 2,63 раза (на 4971577 руб.) по сравнению с 2006 г. При этом темп роста в 2006 г. был на много выше темпа роста доходов в 2007 г., но в абсолютном изменении показатель 2007 г. выше показателя 2006 г. на большую сумму, чем показатель 2006 г. выше показателя 2005 г. Таким образом, наблюдается рост эффективности деятельности ООО «Оренбурггражданстрой-Риэлт».

Рассмотрим за счет сделок с какими объектами выросла выручка исследуемого общества (табл. 3) (на основании бухгалтерских справок).

Таблица 3 – Динамика доходов ООО «Оренбурггражданстрой-Риэлт» по видам сделок

|

Показатель |

2005 г. |

2006 г. |

2007 г. |

Абсолютное изменение (+, -) |

Темп роста | ||

|

2006 г. к 2005 г. |

2007 г. к 2006 г. |

2006 г. к 2005 г. |

2007 г. к 2006 г. | ||||

|

Сумма полученных доходов от сделок с новостройками, руб. |

10216 |

607451 |

1524612 |

597235 |

917161 |

5946,07 |

250,98 |

|

Сумма полученных доходов от сделок со вторичным жильем, руб. |

73657 |

914501 |

1813421 |

840844 |

898920 |

1241,57 |

198,3 |

|

Сумма полученных доходов от сделок с коммерческой недвижимостью руб. |

41201 |

501230 |

989002 |

460029 |

487772 |

1216,55 |

197,31 |

|

Сумма полученных доходов от сделок с загородной недвижимостью руб. |

13426 |

64216 |

1203000 |

50790 |

1138784 |

478,29 |

1873,36 |

|

Сумма полученных доходов от сделок с недвижимостьючастного сектора, руб. |

10266 |

60945 |

374325 |

50679 |

313380 |

593,66 |

614,20 |

|

Сумма полученных доходов от сделок с новостройками, ОАО «Оренбурггражданстрой», руб. |

102000 |

907451 |

2123011 |

805451 |

1215560 |

889,66 |

233,95 |

|

Сумма полученных доходов, руб. |

250766 |

3055794 |

8027371 |

+2805028 |

+4971577 |

в 12,18 раз |

в 2,63 раза |