Окупаемость затрат на качество

7

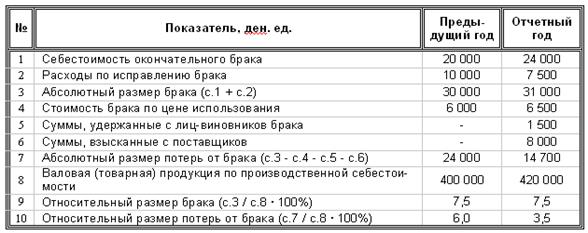

Таблица 7. Расчет показателей брака

Из таблицы 7 можно сделать вывод, что основной причиной брака явилась поставка некачественного сырья или иных видов материальных ресурсов. В отчетном году, основываясь на опыте предыдущего периода, производитель составил договор на поставку материалов, предусматривающий компенсацию в случае их низкого качества, которая и позволила сократить абсолютный размер потерь от брака на 9 300 ден. ед. (24 000 – 14 700) или на 38,75% (14 700 / 24 000 · 100%).

Относительный размер потерь от брака снизился на 2,5%.

Можно также определить стоимость годной продукции, которая могла бы быть получена при отсутствии брака (?q). Для этого следует фактический объем товарной продукции в плановых ценах (q1Pпл) умножить на долю окончательного брака производственной себестоимости (dо.б.).

Пусть для нашего примера q1Pпл = 500 000 ден. ед. Тогда

![]() ден. ед. (10)

ден. ед. (10)

Менеджеры должны рекомендовать руководству фирмы найти предприятие, поставляющее более качественное сырье для данного производства.

Анализ брака, обнаруженного на предприятии, и анализ рекламаций следует начинать с изучения причин их возникновения. Это позволит более точно определить размер израсходованных средств и пути снижения затрат на обеспечение качества продукции.

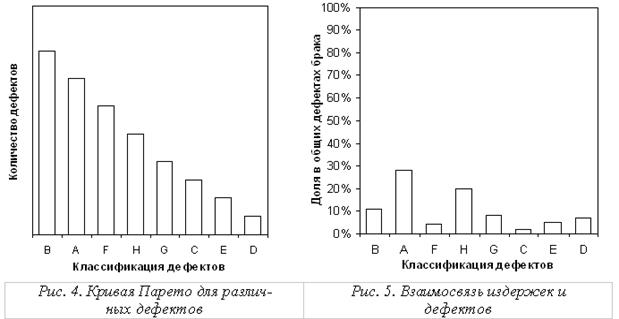

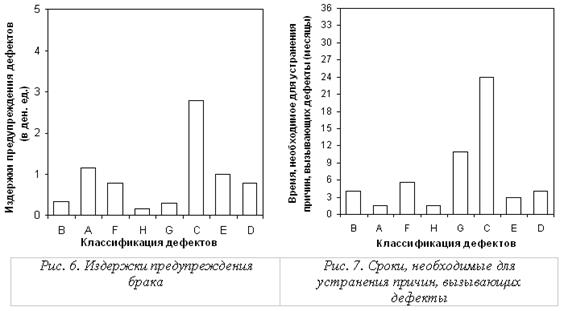

Однако затраты, связанные с решением проблем по возникновению, предотвращению брака, иногда могут превышать затраты, которое несет предприятие, если брак не устранен. Для этого следует тщательно проанализировать затраты на предотвращение различных дефектов и их устранение. В этом могут помочь кривая Парето и дополнительные графики, отражающие издержки, связанные с этими дефектами, оценки издержек, связанных с решением проблем, и оценки времени, требующегося для решения проблем.

На рис. 4 определяется дефект, приводящий к наибольшему числу отказов, но последующие графики (рис. 5, 6 и 7) показывают, что область наибольшего числа дефектов не соответствует области наибольших издержек для компании, вызываемых браком, поскольку имеющая этот дефект деталь гораздо дешевле, менее важна или легче поддается исправлению. Если деталь изготавливается в гораздо большем количестве по сравнению с остальными, то число дефектов этого вида может ввести в заблуждение, так как большое абсолютное число может составить в данном случае низкий процент. Например, 5% случаев отказа из 10 000 деталей составляет 500 случаев брака, но 20% из 1 000 деталей – "всего лишь" 200 случаев.

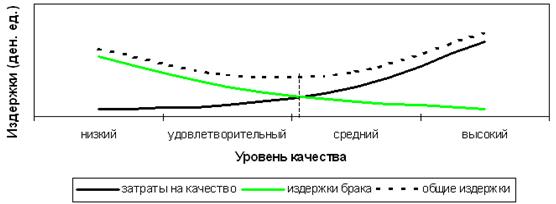

Конечно же, при увеличении издержек на управление качеством издержки брака будут уменьшаться. Однако это не значит, что предприятию стоит неограниченно увеличивать затраты на качество. Необходимо постоянно анализировать издержки на управление качеством, издержки брака и общие издержки предприятия, т.к. при необоснованном увеличении затрат на качество возможен рост общих издержек.

Издержки контроля качества и издержки брака могут быть нанесены на один и тот же график, как это сделано на рис. 8.

Рис. 8. Экономическая эффективность управления качеством

Точка пересечения этих двух кривых обычно является точкой минимальных издержек. Но на практике нелегко получить даже приблизительную оценку, поскольку приходится учитывать много других переменных. Тем не менее эта задача является самой важной задачей для руководства. На многих фирмах такие расчеты не производятся, хотя расчет затрат на качество может служить источником огромной экономии.

Контроллинг как метод анализа затрат на качество

Представляется, что внедрение и успешное функционирование системы управления затратами на качество наиболее эффективны при задействовании контроллинга — сравнительно нового для России научного понятия и области практической деятельности. Подчеркнем, что в настоящее время существует значительный разброс мнений относительно связи понятия "контроллинг" с управленческими функциями. Так, часто встречающееся в публикациях смешение понятий "контроллинг" и "контроль" приводит некоторых практических работников к выводу о том, что на их предприятии "это уже есть". Многие специалисты отождествляют контроллинг с управленческим учетом, тем самым оставляя за первым только учетную функцию и неоправданно низводя его до уровня оперативного управления.

Контроллинг представляет собой функцию поддержки управления, реализуемую посредством системы информационно-аналитических и мониторинговых процедур, осуществляемых на всех уровнях стратегического рыночного управления и во всех звеньях цепочки создания ценности.

Если следовать такому представлению применительно к управлению затратами на качество, менеджеры предприятия должны получать от службы контроллинга аналитическую информацию, позволяющую принимать управленческие решения стратегического, тактического и оперативного характера, отслеживать процесс их реализации, осуществлять корректирующие воздействия по мере появления тех или иных отклонений и, наконец, периодически оценивать результативность исполнения этих решений. При этом контроллинг должен уделять особое внимание вопросам обоснования рациональной стратегии взаимоотношений с поставщиками и мониторингу этих взаимоотношений с целью максимально возможного обеспечения требуемого качества поставляемых материалов и полуфабрикатов, что необходимо для поддержания высокого уровня конкурентоспособности продукции предприятия и недопущения случаев брака. Нет нужды доказывать, что потери предприятия из-за дефектов в поставляемых ей комплектующих могут быть весьма значительными. Например, в 80-х годах прошлого столетия компания "Форд" остановила производство моделей Tempo и Topaz на четырех своих заводах из-за дефектных деталей моторов, приобретенных у поставщика. За каждый день простоя компания могла бы выпускать около 2 тыс. автомобилей. Симптоматично недавнее заявление директора по качеству "АвтоВАЗ" о том, что предприятие будет разрывать отношения даже с давними партнерами, если они будут поставлять комплектующие, не соответствующие новым стандартам завода.

Однако стратегия взаимоотношений с поставщиками, очевидно, предполагает не только такие радикальные действия, но и совместные усилия по улучшению качества поставок. Уместно привести в связи с этим точку зрения специалистов по интерьеру жилья, которые отмечают, что для радикального устранения шума с верхнего этажа дешевле отремонтировать за свой счет пол у живущих там соседей, нежели устанавливать в собственной квартире подвесные потолки. Очевидно, в ряде случаев и предприятию целесообразно для устранения "шума" в виде потока материалов или полуфабрикатов с дефектами пойти на дополнительные расходы у "соседей" по производственной цепочке. В первую очередь необходимо обратить внимание на случаи так называемого скрытого брака, когда ни поставщик, ни предприятие, которое подвергнет деталь или сборочную единицу дальнейшей обработке, до определенного момента не могут выявить дефект без специальных исследований. Например, в машиностроении в литых заготовках возможны скрытые полости, которые часто обнаруживаются, когда на обработку этих заготовок уже затрачены значительные средства. Ситуация существенно обостряется, если этот брак выявится у потребителя в виде поломок, полного выхода изделия из строя и даже аварий.