Окупаемость затрат на качество

5

Теоретически метод ABC позволяет выявлять коренные причины имеющихся в организации проблем с качеством. Это представляется особенно важным, поскольку возникает возможность оценивать темпы и сроки окупаемости затрат на устранение коренных причин ненадлежащего качества. Ниже приведен пример подобного углубленного анализа.

В компании, производящей два вида продукции - валы и корпуса, с помощью метода ABC установлено, что годовые внутренние потери от дефектов составили $ 24 000. Эта сумма слагается из затрат на переделки брака ($ 9600 или 40% от полных внутренних потерь от дефектов) и стоимости дефектных изделий, отправленных в отходы ($ 14 400 или 60% издержек). По различным причинам необходимо переделывать больше дефектных валов, чем корпусов. Соответственно отличаются проценты брака изделий обоих видов, отправляемых в отходы. В терминологии метода ABC переделки и отходы принято называть движителями себестоимости ("драйверами затрат").

Уровень детализации затрат, обеспечиваемый методом ABC, позволяет оценивать экономические последствия выявления и устранения причин дефектов. В приведенном примере в результате повреждений валов и корпусов предприятие теряет ежегодно $ 10 560. Если бы за счет выявления и устранения коренных причин дефектов этого вида удалось на 75% сократить эти издержки, то годовая экономия составила бы $ 7920. Сэкономленные средства сравнимы с тем, что надо вложить в устранение причин дефектов. Например, если потребный уровень инвестиций составляет $ 4000, то расчетный срок их окупаемости составит (4000 : 7920) х 12, то есть около шести месяцев. Таким образом, уровень детализации, присущий методу ABC, позволяет анализировать соотношение инвестиций и достигаемых экономических результатов, обеспечивая тем самым надежную основу для принятия обоснованных инвестиционных решений в процессе непрерывного повышения качества.

Д.У. Вебстер (D. W. Webster) рекомендует процедуру выявления издержек, обусловленных низким качеством продукции, на основе метода ABC, которая включает следующие пять этапов:

1. Выявление всех операций, связанных с предупреждением дефектов и контролем качества, и возможных внутренних и внешних дефектов;

2. Установление затрат, обусловленных проведением операций по предупреждению дефектов и по контролю качества, и потерь от внутренних и внешних дефектов;

3. Выявление действий, зависящих от предупреждения дефектов и контроля качества и служащих источниками внутренних и внешних дефектов;

4. Распределение затрат на качество в соответствии с ABC. При этом следует подразделять затраты, связанные с предупреждением дефектов и контролем качества, по соответствующим операциям, зависящим от этих действий, и устанавливать связь потерь от внутренних и внешних дефектов с операциями, их порождающими, и с коренными причинами этих дефектов;

5. Корректировка расчетной себестоимости продукции или услуг с учетом отражения в них дополнительных затрат на качество

Метод ABC, сочетаемый с анализом затрат на качество, обладает следующими преимуществами:

1. В накладных расходах, которые могут составлять основную часть себе стоимости продукции или услуг, удается строго обозначить составляющие. Это позволяет установить, какие именно подразделения, процессы или действия вызывают их появление. Компьютеризированный метод ABC дает возможность значительно сократить стоимость получения такого рода точной и детальной информации.

2. Большинство составляющих затрат на качество относится не к прямым, а к накладным расходам. Это особенно справедливо по отношению к так называемым "скрытым" затратам, не вписывающимся в известные категории материальных затрат, таких как стоимость переделки и утилизации дефектов, расходы по гарантийным обязательствам и т.п. Используя метод ABC, удается точно определить источник этих затрат.

3. При правильном распределении накладных расходов изменяется подход к калькуляции цены ненадлежащего качества, что влияет на выявление жизненно важных направлений повышения качества и, соответственно, на выбор реализуемых проектов и обоснование инвестиционных решений.

4. При правильном распределении накладных расходов становится более очевидным, какие подразделения допускают ненадлежащее качество.

5. Появляется возможность более реалистично управлять изменениями затрат на качество благодаря исключению неверного или произвольного распределения накладных расходов.

Удается выявлять и исключать из производственных процессов экономически неэффективные или не создающие добавленной ценности операции, сокращая тем самым время производственного цикла, одновременно повышая качество и снижая себестоимость

Одновременно отсекаются прежние затраты. Использование табличной формы распределения функций облегчает такой анализ:

Таблица 2. Распределение служебных функций изделия Х по принципу АВС

В итоговые графы заносятся данные о количестве второстепенных, вспомогательных, бесполезных функций по деталям, что позволяет сделать предварительный вывод об их необходимости.

Далее можно построить таблицу стоимости деталей по смете или наиболее важным ее статьям и оценить весомость функций каждой детали во взаимосвязи с затратами на их обеспечение. Это позволит выявить возможные направления снижения издержек путем внесения изменений в конструкцию изделия, технологию производства, замены части собственного производства деталей и узлов полученными комплектующими, замены одного вида материалов другим, более дешевым или экономичным в обработке, смена поставщика материалов, размера их поставок и т.д.

Группировка затрат на функции по факторам производства позволит выявить первоочередность направлений снижения себестоимости изделия. Такие направления целесообразно детализировать, ранжируя по степени значимости, определяемой экспертным путем, и сопоставляя с затратами, выбирать пути удешевления продукции. Для этого можно составить таблицу:

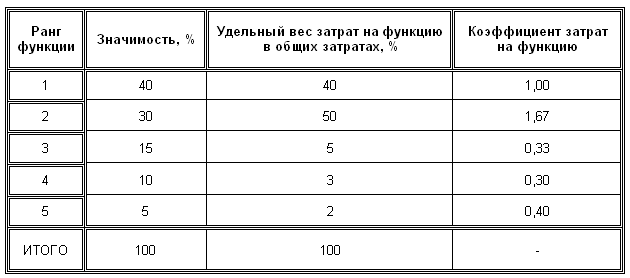

Таблица 3. Сопоставление коэффициентов значимости функций и их стоимости

Сопоставив удельный вес затрат на функцию в общих затратах и значимость соответствующей ему функции, можно вычислить коэффициент затрат на каждую функцию. Оптимальным считается Кз/ф = 1. Кз/ф < 1 желательнее, чем Кз/ф > 1. При существенном превышении данного коэффициента единицы необходимо искать пути удешевления данной функции (в нашем примере это вторая функция).

Результатом проведенного ФСА являются варианты решения, в которых необходимо сопоставить совокупные затраты на изделия, являющиеся суммой поэлементных затрат, с какой-либо базой. Этой базой могут, например, служить минимально возможные затраты на изделие. Теория ФСА предлагает исчислять экономическую эффективность ФСА, которая показывает, какую долю составляет снижение затрат в их минимально возможной величине:

![]() (2)

(2)