Окупаемость затрат на качество

3

Кроме того, дальнейшее проведение в случае необходимости технической экспертизы бракованных деталей и сопоставление ее результатов с предварительным заключением контролера ОТК подтвердит и уровень квалификации последнего.

Как уже было сказано выше, на различных предприятиях могут применяться аналогичные и другие учетные формы. Подобные формы регистрации данных об отклонении параметров качества изделий от запланированного целесообразны для сбора внутренних первичных технических характеристик производимой продукции, которые затем используют в факторном анализе затрат на качество продукции.

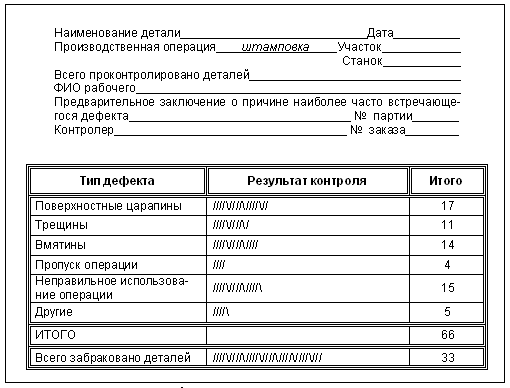

Рис. 2. Контрольный листок дефектов

Одним из внутренних источников информации, позволяющих определить структуру затрат на изделие и обладающих большим преимуществом перед другими благодаря обязательности составления, преемственности входящих в нее показателей, достоверности и наглядности, является смета затрат на производство. Она удобна для поиска направлений их снижения и минимизации цены изделия. Кроме того, можно использовать данные о затратах на производство по их видам, собираемые на счетах бухгалтерского учета.

Более сложным, трудоемким и дорогим является получение внешней информации. Часть ее содержится в рекламных проспектах, прайс-листах, материалах периодической печати и специальной литературе. Эти данные более надежны по сравнению с получаемыми в сфере реализации путем проведения специальных выборочных обследований по изучению мнения потребителей о цене и качестве продукции. Однако информацию, получаемую из выборочных обследований, трудно чем-либо заменить, если предприятие хочет учесть желание покупателей для увеличения объема продаж путем улучшения свойств продукции. С этой целью можно использовать опрос продавцов продукции и покупателей или проводить анкетирование населения, которое в процессе обработки данных необходимо разбить на группы (классы). Это позволит знать мнение различных социальных, возрастных и других групп населения о продукции предприятия с использованием типической выборки для получения информации.

При сборке таких данных по ограниченному числу потребителей, особенно при малой выборке, удобно построение диаграмм рассеивания, позволяющих изучить зависимость между парами переменных, например ценой и внешним оформлением, упаковкой товара. Этими переменными могут быть:

а) характеристика качества или влияющий на нее фактор;

б) две различные характеристики качества;

в) два фактора, влияющих на одну характеристику качества.

Целесообразно хотя бы одной из переменных брать показатель, выражающий затраты на качество, создание или поддержание какого-либо свойства продукции или цену на нее, т.е. стоимостную величину.

Диаграмма рассеивания строится в несколько этапов. На первом в таблице записывают собираемые данные, между которыми изучается зависимость.

На втором строится шкала значений показателей путем деления разности между их максимальной и минимальной величинами на желаемое (примерно одинаковое) число частей. На оси х откладывают значения факторного, а на оси у – значения результативного признака.

На третьем этапе строят диаграмму рассеивания путем нанесения точек, полученных в результате наблюдения, на график.

На четвертом заключительном этапе вносят адресные: название диаграммы, время наблюдения, имя исполнителя и другие необходимые сведения.

Данные диаграммы рассеивания позволяют сделать предварительные выводы о взаимосвязи исследуемых переменных (например, о предпочтениях покупателей относительно качества упаковки, обеспечивающей сохранность изделия, и цены изделия).

Можно привести следующий пример. Предположим, предприятие выясняет, как влияет качество упаковки часов на спрос на данную продукцию. Для потребителя упаковка является качественным признаком в отношении как внешнего оформления, так и сохранности товара. Для производителя же это еще и количественный показатель, выраженный некоторой суммой затрат. Для удобства сбора данных обозначим каждый вид упаковки номером:

1 – продажа без заводской упаковки (завертывание в бумагу в магазине);

2 – мягкий пакет;

3 – фирменный мягкий пакет;

4 – простая картонная коробка;

5 – пластиковый футляр;

6 – коробка фирменная, подарочная.

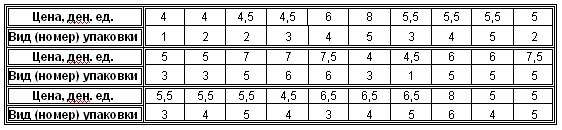

Каждому виду упаковки соответствует определенная цена товара (цена упаковки покупателю не сообщается и воспринимается им как разность между последующей и предыдущей ценами изделия в зависимости от оформления). Она колеблется в интервале от 4 до 9 денежных единиц с интервалом в 0,5 денежной единицы. Результаты опроса 30 покупателей, который был реально проведен, приведены в таблице 1:

Таблица 1. Данные опроса покупателей магазина "Подарки" об упаковке и цене часов "Электроника"

Следует обратить внимание, что цена подарочной коробки не называлась и максимальная цена фактически составила 8 денежных единиц.

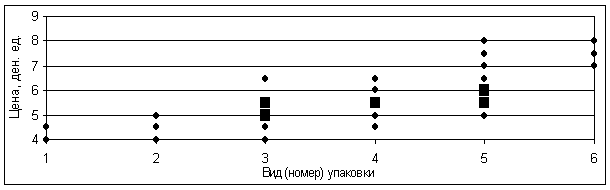

По полученным данным можно построить диаграмму рассеивания (квадратами выделены те точки, значение которых встречалось дважды).

Рис. 3. Диаграмма рассеивания для вида упаковки и цены часов "Электроника"

Данные диаграммы рассеивания позволяют сделать предварительные выводы о взаимосвязи исследуемых переменных; в нашем примере – о предпочтениях покупателя относительно качества упаковки, обеспечивающей сохранность изделия, его эстетического вида, и цены изделия. Предпочтения отданы надежной упаковке при умеренной цене, верхний уровень которой в ответах не назван, что должно обратить на себя внимание предприятия-производителя как сигнал о завышении в глазах покупателя цены. Также можно сделать предварительный вывод о том, что, поскольку точки расположены от нижнего левого угла на данной диаграмме в правый верхний, зависимость между этими двумя показателями прямая.

Таким образом, несмотря на разносторонность информации, характеризующих затраты на качество продукции, и факторы, влияющие на него и на подобные расходы, необходимо и вполне возможно уже на этапе формирования данных использовать наглядные формы их представления в сочетании с методиками первичного анализа: группировкой, графическим анализом и т.д. Это значительно ускоряет процесс анализа и облегчает дальнейшее использование его в целях статистико-математических методов.

Методы анализа затрат на качество

В настоящее время известны следующие методы оценки затрат на качество:

- с группировкой на предупредительные затраты, на контроль и устранение дефектов

- с группировкой на соответствие и устранение несоответствия

Первый метод на сегодняшний день может применяться промышленными предприятиями для оценки затрат на обеспечение качества выпускаемой продукции. Второй подход использоваться в любой сфере деятельности при оценке затрат на обеспечение качества бизнес-процессов соответствии с выбранным методом информация по затратам на качество может быть выявлена путем введения комплексной системы внутрифирменного управленческого учета. Такая система представляет собой совокупность взаимосвязанных объектов и субъектов управления, методов и принципов планирования, учета, контроля, анализа и регулирования затрат. В целях планирования затрат применим бюджетный метод, который позволит провести предварительный контроль предполагаемых к осуществлению мероприятий на предмет их целесообразности и эффективности, а также рационально распределить ресурсы. Для учета затрат целесообразно использовать систему бухгалтерского учета по сбору, регистрации и обобщения информации в денежном выражении об имуществе и обязательствах организации, а также их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Организация учета затрат позволит осуществлять сбор и подготовку информации для целей принятия управленческих решений. Следует отметить, что сегодня лидерами российского рынка различных сферах деятельности – нефтяными компаниями, металлургическими заводами, холдингами, транспортными компаниями широко используются для учета затрат программные продукты типа ARIS Process Cost Analyzer компании IDS Scheer AG (Германия). Данный модуль, во- первых, позволяет проводить различные виды аггрегации данных по затратам и анализировать их при помощи большого количества инструментов. Во–вторых , ARIS PCA может использоваться как средство оценки затрат и управления ими в реально работающих бизнес-процессах.