Окупаемость затрат на качество

1

ВВЕДЕНИЕ

Окупаемость - показатель эффективности хозяйственной деятельности, исчисляемый как соотношение произведенных затрат и полученных результатов.

Никакие рыночные цели организации не могут быть достигнуты, если его продукция не пользуется спросом. Поэтому вопросы, связанные с обеспечением качества, не могут рассматриваться в отрыве от экономической деятельности предприятия. Следовательно, с развитием конкуренции производителей появляется насущная необходимость тесной увязки затрат на качество с конечными результатами производственной деятельности, уровнем качества изделий, объемом продаж, прибылью, что позволяет эффективнее управлять предприятием и добиваться более высокой прибыли.

Целью курсовой работы является изучение методов оценки и анализа затрат на качество для определения экономической эффективности и окупаемости затрат на качество.

С учётом поставленной цели в курсовой работе необходимо решить следующие задачи:

- раскрыть сущность методов оценки и анализа затрат на качество;

- раскрыть содержание затрат на качество и этапы их формирования;

- раскрыть суть метода АВС и его для выявления и анализа затрат на качество.

Актуальность данной темы курсовой работы заключается в том, что в условиях жесткой конкуренции большинство российских предприятий стремятся добиться лидирующих позиций на различных рынках путем внедрения инструментов интегрированного управления деятельностью, например основанных на принципах TQM, на концепции контроллинга и т.п.Опыт развития рыночной экономики показывает, что успешное управление качеством и обеспечение конкурентоспособности продукции определяется эффективностью системы менеджмента качества и тем самым определением экономической эффективности деятельности организации и окупаемости затрат на качество.

Предмет исследования - окупаемость затрат на качество, экономическая эффективность деятельности.

Объект исследования - категории затрат, связанные с качеством.

Этапы формирования и виды затрат на качество продукции

Производство продукции и услуг сопровождается издержками производства и обслуживания. Ошибочное представление о том, что производство продукции высокого качества определяется значительным увеличением затрат, являлось в прошлом одним из основных препятствий на пути создания более совершенных систем управления качеством.

В общем смысле, затратами на качество являются расходы, связанные с установлением уровня качества, его достижением в процессе производства, контролем, оценкой и информацией о соответствии продукции требованиям качества, надежности и безопасности, а также расходы, связанные с установлением отказов изделий не предприятии или в условиях его эксплуатации потребителем.

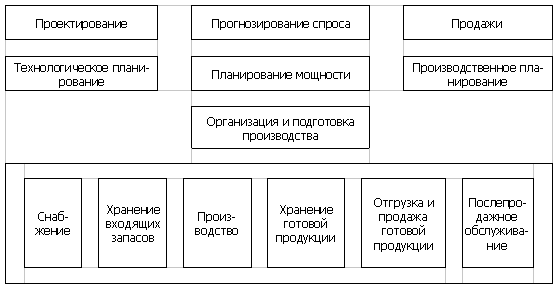

Качество продукции должно гарантировать потребителю удовлетворение его запросов, надежность продукции и экономию затрат. Эти свойства формируются в процессе всей воспроизводственной деятельности предприятия, на всех ее этапах и во всех звеньях. Вместе с ним образуется стоимостная величина продукта, характеризующая эти свойства от планирования разработок продукции до ее реализации и послепродажного обслуживания. На рис. 1 показана цепочка формирования затрат и стоимости товара и услуги.

Она позволяет конкретизировать принцип гарантии качества и увидеть когда, т.е. на каком этапе деятельности, и где, в каком подразделении, он реализуется. Поскольку за каждый этап и подразделение несет ответственность руководитель, становиться ясно, кто отвечает за качество продукции. То, что подразумевают под гарантиями, есть технические, технологические, экологические, эргономические, экономические и иные показатели качества, которые и обеспечивают удовлетворение запросов потребителя.

Рис. 1. Цепочка формирования затрат и создание стоимости продукции

Затраты на качество связаны не только непосредственно с производством продукции, но и с управлением этим производством.

Укрупненные затраты, связанные с качеством продукции, можно разделить на научно-технические, управленческие и производственные. Научно-технические и управленческие подготавливают, обеспечивают и контролируют условия производства качественной продукции, т.е. как бы предопределяют наличие и величину производственных затрат.

Если разработка и конструирование новой продукции осуществляются внешними организациями, то затраты, обеспечивающие качество на данном предприятии, будут включать в себя только издержки на внедрение. В отдельных случаях, особенно при производстве новой продукции, контроль за ее подготовкой и освоением ведут конструкторские подразделения.

В общем случае управленческие затраты, связанные с гарантией качества изделия, включают в себя:

- транспортные – внешние и внутренние перевозки сырья, комплектующих и готовой продукции;

- снабженческие – закупка запланированного по видам, количеству и качеству сырья и комплектующих материалов;

- затраты на подразделения, контролирующие производство;

- затраты, связанные с работой экономических служб, от деятельности которых зависит качество продукции: плановый отдел, финансовый отдел, бухгалтерия и др.;

- затраты на деятельность других служб аппарата управления предприятием, которые в различной степени связаны и влияют на обеспечение качества продукции, особенно управление кадрами, в функции которого входит набор персонала, повышение его квалификации и проверка соответствия требуемому уровню и условиям.

Производственные затраты в свою очередь можно разделить на материальные, технические и трудовые. Причем все они прямо относятся на стоимость продукции. И если величину управленческих затрат в затратах на качество можно определить лишь условно, опосредованно, то размер материальных производственных затрат поддается прямому счету. Значительно проще, чем управленческие, рассчитать и размер технических производственных затрат – через амортизационные отчисления, и трудовых – через заработную плату (оплату нормо-часов).

С целью управления затратами, связанными с обеспечением качества продукции, надо различать базовые затраты, которые образуются в процессе разработки, освоения и производства новой продукции и являются в дальнейшем до момента ее снятия с производства их носителем, и дополнительные затраты, связанные с ее усовершенствованием и восстановлением утерянного (недополученного по сравнению с запланированным) уровня качества.

Основная часть базовых затрат отражает стоимостную величину факторов производства, а также общехозяйственные и общепроизводственные расходы, относимые на изготовление конкретного изделия через смету затрат.

Дополнительные затраты включают в себя затраты на оценку и затраты на предотвращение. К первым относятся расходы, которые несет предприятие для того, чтобы определить, отвечает ли продукция запланированным техническим, экологическим, эргономическим и прочим условиям. Ко вторым относятся расходы на доработку и усовершенствование продукции, не отвечающей стандартам, лучшим мировым образцам, требованиям покупателя, на проверку, ремонт, усовершенствование инструмента, оснастки, техники и технологии, а в отдельных случаях и на остановку производства.