Инвестиционный проект "Складской комплекс"

17

Кроме того, методика не может быть использована для экономического обоснования инвестиций, направляемых на улучшение качества продукции: как правило, с улучшением качества продукции увеличиваются издержки на её производство и реализацию за счёт использования более высококвалифицированного труда, применения более качественных материалов и оборудования и других факторов. Поэтому эта методика, в которой за основу взяты приведенные затраты, не может быть применена.

В зарубежной практике для оценки эффективности реальных инвестиций используют методы, основывающиеся на различных принципах. Одним из таких базовых принципов является оценка возврата инвестируемого капитала на основе показателя денежного потока “кэш-фло” (cash-flow переводится дословно как “поток наличности” или “денежный поток”). Он формируется за счёт сумм чистой прибыли и амортизационных отчислений в процессе эксплуатации инвестиционного проекта. При этом показатель денежного потока может приниматься при оценке дифференцированного по отдельным годам эксплуатации инвестиционного проекта или как среднегодовой.

Вторым принципом оценки является обязательное приведение к настоящей стоимости, как инвестируемого капитала, так и сумм денежного потока.

Третьим принципом оценки является выбор дифференцированной ставки процента (дисконтной ставки) в процессе дисконтирования денежного потока для различных инвестиционных проектов. Размер дохода от инвестиций (в реальном инвестировании таким доходом выступает денежный поток) формируется с учётом следующих факторов:

· средней реальной депозитной ставки;

· темпа инфляции (или премии за инфляцию);

· премии за риск;

· премии за низкую ликвидность.

Поэтому при сравнении инвестиционных проектов с различными уровнями риска должны применяться при дисконтировании различные ставки процента (более высокая ставка процента должна быть использована по проекту с более высоким уровнем риска). Аналогично при сравнении инвестиционных проектов с различными общими периодами инвестирования (ликвидностью инвестиций) более высокая ставка процента должна применяться по проекту с большей продолжительностью реализации.

Четвёртым принципом оценки является вариация форм используемой ставки процента для дисконтирования в зависимости от целей оценки.

При расчёте различных показателей эффективности инвестиций в качестве ставки процента, выбираемой для дисконтирования, могут быть использованы:

· средняя депозитная или кредитная ставка;

· индивидуальная норма доходности инвестиций с учётом уровня инфляции, уровня риска и уровня ликвидности инвестиций;

· альтернативная норма доходности по другим возможным видам инвестиций;

· норма доходности по текущей хозяйственной деятельности.

Наибольшее распространение получила методика оценки эффективности реальных инвестиций на основе взаимосвязанных показателей (рис.2.1).

Чистая дисконтированная стоимость. Из работ [5, 14, 19, 27] следует, что наиболее распространённым методом экономического обоснования инвестиций является метод на основе сопоставления чистой дисконтированной стоимости (NPV – Net Present Value) и реальных инвестиций (К), то есть в этом случае критерием для экономического обоснования инвестиций служит дисконтированная стоимость (NPV).

Если: NPV > К > 0 – проект следует принимать;

NPV = 0 – проект ни прибыльный, ни убыточный;

NPV < К – проект следует отвергнуть.

NPV – один из важнейших показателей и критериев эффективности инвестиций, выступающий в ряде случаев как единственный, самостоятельный.

Единого подхода при определении чистой дисконтированной стоимости нет. Так, Роберт Пиндайк и Даниэль Руинфельд предлагают определять чистую дисконтированную стоимость на основе будущих доходов, полученных при реализации проекта. Под будущими доходами понимается чистая прибыль [31].

Другие авторы предлагают определять будущий дисконтированный доход на основе чистой прибыли и амортизационных отчислений. Такой подход к определению NPV представляется более объективным, так как амортизационные отчисления – это средства, необходимые для осуществления процесса воспроизводства основных производственных фондов, остаются в распоряжении предприятий, то есть это приток денежных средств, а не отток [14, 27, 31]. В расчётах доходы и инвестиции должны быть продисконтированы.

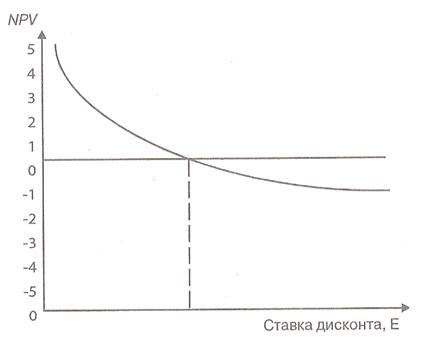

На рис.2.2. представлена зависимость NPV от ставки дисконта. Правильный выбор величины ставки дисконта является важнейшим моментом при экономическом обосновании инвестиций (подробнее см. ниже).

Основой для исчисления NPV является “План денежных потоков”. В его основе лежит метод анализа денежных потоков (cash-flow). Деятельность предприятия принято разделять на три основные функциональные области-разделы: операционная или производственная, финансовая и инвестиционная.

Рис.2.1. Система взаимосвязанных показателей оценки эффективности реальных инвестиций

Рис.2.2. Зависимость чистой дисконтированной стоимости NPV от ставки дисконта E

1) “кэш-фло” от производственной деятельности” - способность производить и реализовывать продукцию и/или услуги и размер прибыли, который можно получить в результате этой деятельности.

2) “кэш-фло” от финансовой деятельности” - поступления от вкладов владельцев, акционерный капитал, долгосрочные и краткосрочные займы, проценты по вкладам, а выплаты - погашения займов, дивиденды.

3) “кэш-фло” от инвестиционной деятельности” - платежи за приобретение активов, где источником поступления служат поступления от реализации активов, которые не используются на производстве. Учёту подлежат не только затраты на вновь приобретаемые активы, но и балансовая стоимость имеющихся в собственности активов на начало проекта.

Сумма “кэш-фло” каждого из разделов “кэш-фло” будет составлять остаток ликвидных средств в соответствующий период. При этом “кэш-баланс” на конец расчётного периода будет равен сумме “кэш-баланса” предыдущего периода и остатка ликвидных средств текущего периода времени. Основными факторами, участвующими в анализе эффективности инвестиционного проекта, являются суммарная величина “кэш-фло от производственной деятельности” и других доходов (например, реализации активов, вклады в другие предприятия), а также величина расходов на инвестиции. Практической датой окупаемости проекта будет считаться день, когда аккумулированная сумма от “кэш-фло от производственной деятельности” станет равной сумме затрат на инвестиции.

Таким образом, план денежных потоков является основным документом, предназначенным для определения потребности в капитале, выработки стратегии финансирования и оценки эффективности инвестиционного проекта, то есть для экономического обоснования инвестиций.

Индекс доходности. Этот показатель PI (Profitability Index) является следствием предыдущего NPV и рассчитывается по формуле: