Инвестиционный проект "Складской комплекс"

21

Риски. Классификация. Методы оценки и управления. Осуществление инвестиционных программ связано с необходимостью вложения значительных финансовых, материальных, трудовых и других ресурсов и, как правило, на относительно длительный период. Понятно, что эффект от инвестиционного решения проявит себя лишь через некоторое (иногда значительное) время. А время усиливает неопределённость перспектив и риск предпринимательства.

Для принятия того или иного инвестиционного решения существенна не столько неопределённость будущего, сколько отношение к ней со стороны предпринимателей-инвесторов. Это отношение и характеризуется риском – вероятностью возникновения непредвиденных финансовых потерь (снижение прибыли, доходов, потери капитала и тому подобное) в ситуации неопределённости условий инвестиционной деятельности.

В настоящее время не существует общепринятой классификации рисков. Так, например, в работе Чернова В.А. “Анализ коммерческого риска” (М.: Финансы и статистика, 1998) использованы только два признака классификации:

1) источники возникновения рисков (деловой, финансовый, процентный, рыночный и случайный риск, риск, связанный с покупательной способностью, риск ликвидности).

2) зависящие и независящие от деятельности коммерческой организации.

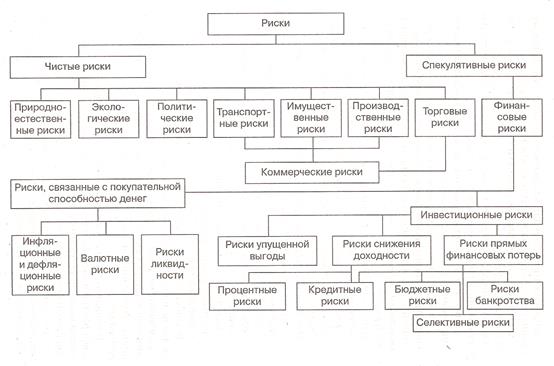

Наиболее распространена классификация рисков, приведенная на рис.2.4.

Рис.2.4. Классификация рисков [3]

Её достоинство - чёткость логической системы классификации по признакам:

· в зависимости от последствий рисков;

· в зависимости от основной причины возникновения рисков;

· по структурному признаку;

· в зависимости от покупательной способности денег [31].

Связь риска с неопределённостью неоднозначна. С одной стороны, если будущее строго детерминировано, то есть, определено, то нет необходимости говорить о риске. С другой стороны, для риска важна не только вероятность того или иного исхода, но и то, будет ли он благоприятным или нет.

Часто конечный выбор инвестиционного проекта зависит от представления, что является более важным для данного конкретного инвестора: доходность или надёжность, то есть меньший риск. Последней зависит от индивидуальных склонностей, предпочтений финансового менеджера и конкретной ситуации, в которой находится данный инвестор.

Следовательно, для принятия инвестиционного решения надо ответить на вопросы: какова величина ожидаемого дохода; каков предполагаемый риск; компенсирует ли и насколько ожидаемый доход предполагаемый риск?

Оценка риска во многом субъективна и зависит от умения инвестора оценивать ситуацию и принимать решения. Тем не менее, в мировой практике существует несколько методов изменения риска [39]. Для верного установления зон и источников риска используют методы качественных и количественных оценок инвестиционных рисков.

К методам качественных оценок относятся следующие методы.

1. Метод анализа уместности затрат ориентирован на обнаружение потенциальных зон риска с учётом показателей устойчивости фирмы. В данном случае предполагается, что перерасход средств может произойти в результате:

· первоначальной недооценки стоимости;

· изменений границ проектирования;

· различий в производительности;

· увеличения первоначальной стоимости.

Эти причины могут быть детализированы. После чего составляется подробный контрольный перечень затрат для всех вариантов финансирования проекта. Ассигнования же утверждаются и выделяются отдельно на каждой стадии проекта. Инвестор может оценить риск и, при необходимости, принять решение о прекращении инвестирования.

2. Метод аналогий предполагает, что при анализе проектов (в частности, строительных) обобщаются сведения об аналогичных проектах с точки зрения возникших рисков. В странах Запада этим занимаются страховые компании. В России пока сбор и обработку подобной информации берут на себя сами разработчики проектов, основываясь на статистических данных, результатах исследовательских работ проектных организаций, опросах менеджеров проектов и так далее, реже банки, ещё реже консалтинговые фирмы. При использовании этого метода существует опасность составления неполных или ограниченных сценариев срыва проекта потому, что возможные осложнения:

· качественно различаются между собой;

· трудно спрогнозировать их появление во времени;

· их эффект становится результатом сложного взаимодействия, а поэтому может быть самым неожиданным.

Для составления полной оценки инвестиционных рисков проекта разумно провести количественный анализ, при котором все отдельные типы рисков измеряются в количественных единицах, свойственных каждому из них, а затем переводятся в денежные единицы проекта в целом.

Методы количественной оценки рискованности проектов. Всемирный банк рекомендует использование трёх вероятностных подходов: анализ чувствительности; анализ вариантов; метод расчёта критических точек [34].

1. Анализ чувствительности. Многие показатели, определяющие денежные потоки проекта, основаны на распределении вероятностей и не могут быть определены с абсолютной точностью. Если изменится ключевой параметр исходных данных, например такой, как затраты на единицу продукции, то и NVP проекта изменится. Анализ чувствительности - это метод, который позволяет определить, насколько изменится NVP при заданном изменении значений переменной при неизменных значениях всех остальных показателей.

Анализ чувствительности начинается с рассмотрения базового случая, который рассчитывается на основе ожидаемых значений каждого показателя. Затем значение каждого показателя изменяется на определённое количество процентов выше и ниже ожидаемого значения при неизменных остальных показателях (границы вариации составляют, как правило, плюс-минус 10-15%). Затем снова рассчитывается NVP для каждого из этих значений. В конце получившийся набор значений NVP может быть нанесён на график зависимости от изменения каждой из переменных. При анализе графиков используется простое правило: чем больше наклон графика, тем более чувствителен проект к изменению данной переменной. Если идёт сравнение результатов анализа двух разных проектов, то проект с большим наклоном графика чувствительности будет считаться более рискованным, так как у него незначительное отклонение значения показателей от ожидаемых приведёт к более серьёзному отклонению значения ожидаемой NVP проекта. Таким образом, анализ чувствительности может дать представление о рискованности проекта. В качестве ключевого показателя, относительно которого производится оценка чувствительности, может быть выбран и показатель IRR.

2. Анализ вариантов. Хотя анализ чувствительности и является наиболее распространённым методом анализа риска, тем не менее, у него есть недостатки. В общем случае риск собственно проекта зависит как от чувствительности его NVP к изменениям ключевых переменных, так и от диапазона (представлен распределением вероятности) наиболее вероятных значений этих переменных. Так как анализ чувствительности рассматривает только первый фактор, он не может быть полным. Этот недостаток восполняет вероятностный анализ, суть которого состоит в том, что для каждого параметра исходных данных строится кривая вероятности значений.