Инвестиционный проект "Складской комплекс"

19

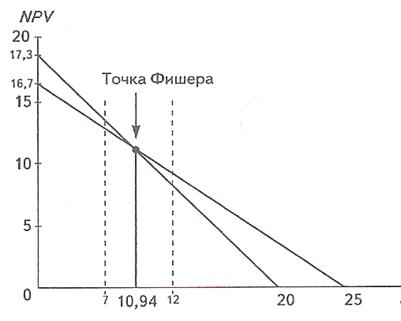

Показатели эффективности проектов для ситуаций «а» и «б» (при ставке дисконтирования, равной 10%)

Табл. 2.4

|

Проект |

NPV, тыс. руб. |

IRR |

|

А |

17,3 |

20 |

|

В |

16,7 |

25 |

Е

Е

Рис.2.3. Нахождение точки Фишера

В целом противоположные решения по финансированию инвестиционных проектов возникают вследствие недостатков метода внутреннего уровня доходности, который не учитывает альтернативные вложения средств (методом IRR можно оценить проекты независимо от стоимости капитала).

Следует отметить ещё один недостаток метода внутреннего уровня доходности. Хотя оба метода принимают во внимание фактор времени, поправки на время, осуществляемые методом внутреннего уровня доходности, некорректны [27]. Это видно из косвенных предположений относительно реинвестирования промежуточных денежных потоков. Метод внутреннего уровня доходности предполагает, что ежегодные денежные поступления проекта можно реинвестировать по ставке, равной IRR проекта. Метод NVP предполагает, что денежные поступления можно реинвестировать по ставке, равной стоимости капитала фирмы, то есть при NVP>0 ставка дисконтирования Е равна стоимости капитала. Последнее предположение вполне обосновано, поскольку, согласно определению стоимости капитала, капитал отражает доходность альтернативных вложений, а при расчёте доходности проекта её сравнивают с доходностью альтернативных вложений.

Предположение метода внутреннего уровня доходности о возможности реинвестирования промежуточных денежных поступлений по собственной внутренней ставке доходности проекта не имеет экономической базы, поскольку доходность альтернативных вложений не может в одно и то же время быть равной внутреннему уровню доходности и стоимости капитала. Кроме того, если внутренний уровень доходности больше стоимости капитала, то существует вероятность неполучения такой доходности в будущем. Но даже, если можно с уверенностью ожидать такой высокий уровень доходности, всё равно было бы ошибочно приписывать проекту какие-либо выгоды, возникающие вследствие реинвестирования промежуточных денежных поступлений по ставке доходности выше стоимости капитала. Метод чистой приведенной стоимости оценивает прибыль проекта изолированно от таких влияний, так как NVP доходов, реинвестированных по ставке доходности, равной стоимости капитала, равна 0.

В то время как внутренний уровень доходности не меняется в течение всего срока жизни проекта, ставка дисконтирования (стоимость капитала), а вместе с ней и NVP может изменяться. Например, если ожидается, что стоимость капитала возрастает с течением времени, то становится не ясно, с каким значением стоимости капитала сравнивать величину внутреннего уровня доходности. Что касается метода чистой приведенной стоимости, то подобной проблемы не возникает, а критерий оценки доходности проекта остаётся прежним - NVP>0.

Все приведенные примеры раскрывают недостатки метода внутреннего уровня доходности и преимущества по сравнению с ним метода чистой приведенной стоимости.

В России на практике оценка эффективности инвестиционных проектов осуществляется в соответствии с Методическими рекомендациями по оценке эффективности инвестиционных проектов, согласно которым проект, реализуемый в рамках инвестиционной программы предприятия и соответствующий целям и интересам его участников, проходит стадии:

· разработки инвестиционного предложения и декларации о намерениях (экспресс-оценка инвестиционного предложения);

· разработки обоснования инвестиций;

· разработки технико-экономического обоснования (ТЭО) проекта;

· осуществления инвестиционного проекта (экономический мониторинг).

Принятию инвестиционного решения о финансировании предшествует оценка эффективности проекта в целом и эффективности участия проекте [28].

Эффективность проекта в целом рассчитывается с целью определения потенциальной привлекательности проекта для возможных участников и поиска источников его финансирования. Рассчитываемые при этом показатели характеризуют с экономической точки зрения технические, технологические и организационные проектные решения. Эффективность проекта складывается из общественной (социальной) и коммерческой эффективности.

Основные принципы и методы оценки эффективности и финансовой реализуемости инвестиционных проектов. В основу оценок эффективности, - категории отражающей соответствие проекта, порождающих его целям и интересам участников, - положены следующие принципы:

· рассмотрение проекта на протяжении всего его жизненного цикла (расчётного периода) - от проведения предынвестиционных исследований до прекращения проекта;

· сопоставимость условий сравнения различных проектов (вариантов);

· моделирование денежных потоков, включающих все связанные с осуществлением проекта денежные поступления и расходы за расчётный период с учётом возможности использования различных валют;

· принцип положительности и максимума эффекта. Для признания инвестором проекта эффективным необходимо, чтобы эффект реализации порождающего его проекта был положительным; при сравнении альтернативных проектов предпочтение должно отдаваться проекту с наибольшим значением эффекта;

· учёт фактора времени. При оценке эффективности проекта должны учитываться различные аспекты фактора времени, в том числе динамичность (изменение во времени) параметров проекта и его экономического окружения; разрывы во времени (лаги) между поступлением ресурсов и их оплатой; неравноценность разновременных затрат и/или предпочтительность более ранних результатов и более поздних затрат;

· учёт только предстоящих затрат и поступлений, - то есть только в ходе осуществления проекта. Ранее созданные ресурсы, используемые в проекте, оцениваются не затратами на их создание, а альтернативной стоимостью (opportunity cost), отражающей максимальное значение упущенной выгоды, связанной с их возможным наилучшим альтернативным использованием. Прошлые, уже осуществлённые затраты, не обеспечивающие возможности получения альтернативных, (то есть получаемых вне данного проекта) доходов в перспективе (невозвратные затраты, sunk cost), в денежных потоках не учитываются и на показатели эффективности не влияют.

· учёт всех наиболее существенных последствий проекта. Если невозможна количественная оценка влияния, учёт осуществляется экспертно;

· учёт наличия разных участников проекта – несовпадение интересов, оценок, выражающихся в индивидуальных значениях нормы дисконта;

· сравнение “с проектом” и “без проекта”. Эффективность инвестиционного проекта должна оцениваться сопоставлением ситуаций не “до проекта” и “после проекта”, а “без проекта” и “с проектом”;