Разработка мероприятий повышения конкурентоспособности регионального филиала банка

25

Предположительно, что удельный вес этого вклада должен составить в 2006 г. 15%, в общем количестве вкладов.

Рассмотрим прогнозируемую структуру

представлены в таблице 3.3.

Таблица 3.3.

Прогнозируемая структура вкладов населения АКБ «» на 2006 г.

|

пп |

Видвклада |

Структура вкладов, % |

Изменение | |

|

Без учета проектных предложений |

С учетом проектных предложений | |||

|

1 |

До востребования | |||

|

2 |

Пенсионный плюс | |||

|

3 |

Зарплатный | |||

|

4 |

Срочный пенсионный | |||

|

5 |

Срочный пенсионный на 2 года | |||

|

6 |

Особый номерной | |||

|

7 |

Юбилейный | |||

|

8 |

Молодежный | |||

|

9 |

Доходный | |||

|

ВСЕГО | ||||

Благодаря введению нового вида вклада «Доходный», изменений условий по вкладу «

дней в анализируемом периоде.

Планируемый средний срок хранения вклада составляет 280 дней, оборот по выдаче вкладов 350 дней.

С учетом внесенных предложений - средний срок хранения вклада увеличится до 311 дней, а оборот по выдаче вкладов составит 340 дней.

СД (по плану) = (280/ 350) * 360 = 288 дней.

СД (с учетом предложений)= (311 / 340) * 360 = 329 дней.

Обобщенные данные представлены в таблице 3.4

Таблица 3.4

Оценка влияния структурных сдвигов в составе вкладных операций на показатели деятельности банка

|

Показатели |

Значение показателей при структуре вкладов | |

|

Без учета проектных предложений |

С учетом проектных предложений | |

|

Средний срок хранения вклада |

280 |

311 |

|

Оборот по выдаче вкладов |

350 |

340 |

|

Средний срок хранения вкладного рубля |

288 |

329 |

Из расчета видно, что средний срок хранения вкладов с учетом проектных предложений увеличился на 41 день. Это говорит о том, что вклады стали привлекаться на более длительные сроки. Увеличение этого показателя

средства, привлеченные во вклады, для кредитования физических и юридических лиц.

Расчет экономической эффективности мероприятий по совершенствованию ценовой политики

Исходя из анализа деятельности АКБ «РОСБАНК» следует, что Банку и дальше необходимо развивать не только кредитные отношения с физическими лицами, но и депозитные . В качестве расширения целевого кредитования предлагается увеличить процент

, что сумма кредита будет не менее 40,0 тыс. руб. Если снизить ставку кредитования с 19 до 15 %%, рассчитаем сумму экономического эффекта:

2500 чел. * 40,0 тыс. руб. * 15% = 1500,0 тыс. руб.

Таким образом, снизив процентную ставку за пользование образовательным кредитом Банк получит 1500,0 тыс. руб. дополнительной прибыли, что значительно повысит прибыль Банка и расширит клиентскую базу.

Таким образом, подводя итог третьей главы можно выделить следующее.

Реализация данных направлений развития позволит сохранить устойчивость банка, упрочить лидирующие позиции в банковской сфере региона.

Разработка мероприятия по повышению конкуренции Брянского филиала РОСБАНКа.

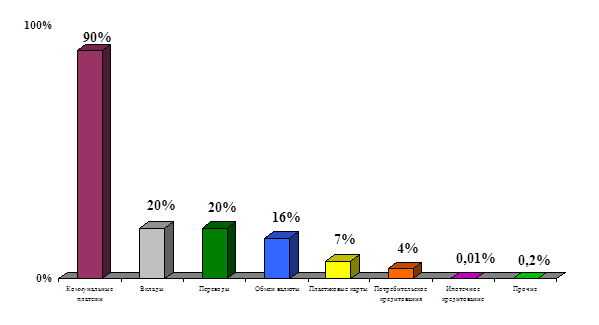

Согласно статистике потребительских предпочтений на рынке финансовых услуг исследовательского холдинга ROMIR Monitoring на февраль прошлого года россиянам был задан вопрос о пользовании банковскими продуктами/ услугами.

Во всероссийском опросе приняли участие 1600 респондентов в возрасте от 18 лет и старше, в более чем 100 городах и населенных пунктах России, во всех федеральных округах. Выборка репрезентативна для взрослого населения России. Статистическая погрешность не превышает +2,5%.

Ответы на него распределились следующим образом (поскольку респонденты могли указать несколько вариантов ответа, то итоговая сумма ответов может быть не равна 100%):

Какими банковскими продуктами/услугами Вы пользовались в течение последних 12 месяцев? (%)

![]()

Табл. 3.1 Доля населения в России, использующего различные виды банковских услуг

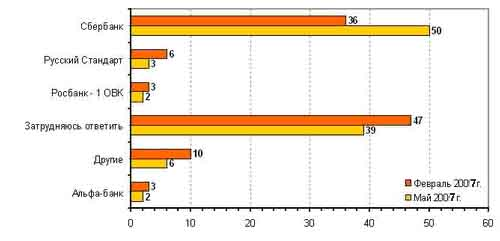

В рамках того же исследования респондентам был задан вопрос:

Услугами каких банков Вы лично пользуетесь в настоящее время? (%)

Ответы на него распределились следующим образом* (поскольку респонденты могли указать несколько вариантов ответа, то итоговая сумма ответов может быть не равна 100%):

Услугами каких банков Вы лично пользуетесь в настоящее время? (%)

Исследование показало, что чем старше респондент, тем выше уровень доверия к государственному банку. Так среди молодых людей о пользовании услугами Сбербанка сказали 22% опрошенных, а среди пенсионеров - 42%. Как правило, свое доверие банку выражают обладатели начального образования (39%) и высокого уровня доходов (41%).

С учетом быстрых перемен потребностей, технологии и состоянии конкуренции РОСБАНК не может полагаться только на существующие банковские продукты. Реальные и потенциальные клиенты хотят и ждут новых и усовершенствованных продуктов. И конкуренты приложат максимум усилий, чтобы обеспечить этими новинками. Следовательно, у каждого банка должна быть своя программа разработки новых товаров.

|

Вид услуги |

Возможные изменения. |

|

При разработке нового депозита или кредита |

Обычно возникновение новой услуги следует за появлением совершенно новой потребности или существенным изменением старой. Депозит характеризуется несколькими параметрами: размером минимального взноса; величиной и постоянством процента; минимальным сроком хранения; условиями дополнительных взносов; и снятия денег со счета. Изменяя эти характеристики, можно получить совершенно новый вид услуги. Но так как такая банковская услуга как депозит является продолжительной во времени (имеется ввиду то, что деньги кладут на определенный срок), то банк должен планировать изменения во внешней среде, чтобы, в конце концов, получить прибыль. |

|

Банк может разрабатывать новую услугу, исходя из изменившихся потребностей клиентов в условиях расчета. |

Например, Сбербанк в период проведения деноминации и ввода Национальной Резервной Системой США 100-долларовой купюры нового образца, предлагали открыть счет «старыми» купюрами, а после проведения мероприятия получить деньги в купюрах «нового» образца с причитающимися процентами. |

|

При разработке новых видов вкладов |

Варьируя величину минимального взноса, банк может привлекать различные сегменты клиентов на более выгодных для них условиях. Обычно величина минимального взноса сильно коррелирует с процентной ставки. Чем больше минимальная сумма, тем выше процент. Тем самым банк экономит на операционных расходах по обслуживанию одного вклада, увеличивая свои прибыли и давая клиенту премию в виде повышенного процента. Также банк может предлагать специальные условия вкладов для различных групп клиентов: для студентов, пенсионеров, тех, кто ездит за границу и др. |

|

При разработке нового вида кредита |

банк может изменять следующие его характеристики: срок, плата за кредит, условия возврата, обеспечение кредита, условия предоставления кредита, вид расчета. Каждая новая комбинация этих характеристик будет являться новой услугой. |