Адаптация предприятия в конкурентной среде

13

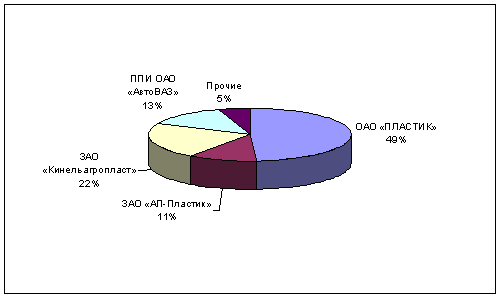

Для сравнения конкуренты занимают доли указанные на рис. 2.

Рис. 2 Доли рынка конкурентов.

Уровнень цен. Рассмотрим уровень цен на предприятиях-конкурентах таблице 5 по десятибалльной шкале, будем отнимать и прибавлять баллы за дополнительный сервис при продаже.

Таблица 5.

Показатели уровня цен

|

Наименование позиции для сравнения |

ОАО «ПЛАСТИК» |

ЗАО «АП-Пластик» |

ЗАО «Кинельагропласт» |

ППИ ОАО «АвтоВАЗ» |

|

1 |

2 |

3 |

4 |

5 |

|

Цены продукцию |

10 |

7 |

5 |

10 |

|

Доставка(-2 балла) /самовывоз(+2 балла) |

+2 |

-2 |

+2 |

-2 |

|

Сборка (-1)/ без сборки (+1) |

-1 |

+1 |

+1 |

-1 |

|

Сервисное обслуживание(-2)/ нет сервисного обслуживания (+2) |

-2 |

+2 |

+2 |

+2 |

|

9 |

8 |

10 |

9 |

Из таблицы можно сделать вывод, что самые высокие цены в итоге формируются у ЗАО «Кинельагропласт», а у ОАО «Пластик» цены образуются средние. Предприятию необходимо рассмотреть резервы уменьшения себестоимости продукции.

Рассмотрим отрицательные стороны работы перед конкурентами.

Во-первых, производство характеризуется средним уровнем издержек. Предприятию можно рекомендовать снизить уровень издержек через понижение затрат на сырье или сокращение рабочих. В условиях кризиса это вынужденная мера, позволяющая фирме выжить, сохранить производство и основную часть рабочего состава.

Во-вторых, ассортимент выпускаемой продукции достаточно ограничен: комплектующие для автомобилей и товары народного потребления. Создается эффект «хранения всех яиц в одной корзине». При существенном падении спроса на определенный вид товаров предприятию грозит банкротство. Необходимо расширить ассортимент на основе уже имеющихся производственных мощностей. Это позволит снизить риски финансовых потерь, при этом предприятие не потеряет опыт изготовления из различных видов пластмасс, а только приобретет новый. При росте спроса на определенную категорию продукции, можно будет наращивать его долю в общем объеме производства, при падении –снижать.

В-третьих, предприятие, как и его основные конкуренты, характеризуется низкой способностью к быстрому реагированию на изменения внешней среды. Это обусловлено тем, что специалисты боятся перемен, боятся риска, сопротивляются изменениям. Руководство предприятия приняло решение корректировать конкурентоспособность через следующие факторы: запуск нового производства, снижения себестоимости. То есть в первую очередь изменения коснутся работников производственного цеха, отдела маркетинга и сбыта, финансового отдела. Но планируемые изменения в силу своей глобальности и комплексности, так или иначе, затронут и остальных работников.

Перспективной отраслью, где могла бы использоваться продукция из пластика является на данное время строительство. В России - строительный бум. За четыре года c 2002 по 2005 ежегодный объем строительства жилья вырос в 1,5 раза. Строительный бум из столицы распространился и в регионы, где рынок жилья развивается по московскому сценарию: точечную застройку вытесняет массовая. В 2005 г. темпы строительства превысили показатели 2004 г. в 78 из 84 субъектов Федерации. В 2005 г. было сдано около 60 млн кв. м, из них 10-12 млн кв. м - в одном только Московском регионе. Такими темпами жилье в России не строилось со времен СССР, когда в лучшие годы вводили до 80 млн кв. м в год. Строительный бум намечается и в промышленности. Агентство INFOLine в 2006 г. насчитало в России 550 проектов строительства новых заводов, из них чуть меньше 10% - в богатой нефтянке. (5; с.15)

Сокращение объемов строительства жилой, коммерческой и промышленной недвижимости в ближайшие два года в связи с кризисом будет оказывать негативное влияние на рынок стройматериалов, объем которого в текущем году может снизиться на четверть. Согласно прогнозу РБК, приведенному в обзоре «Рынок строительных материалов: влияние кризиса на отрасль» объемы строительства могут упасть в 2009 г. на 30-35% (без учета доли бюджетного строительства), что в такой же мере отразится на объемах ввода недвижимости в 2010 г. (прежде всего жилья).

В 2009 г. ввод жилья будет обеспечен в основном за счет окончания строительства объектов высокой степени готовности, начатых в 2007-2008 гг. По-видимому, постепенное оживление рынка начнется летом 2010 г., в 2011 г. темпы прироста объемов строительства приблизятся к докризисному уровню.

Если говорить о строительном комплексе Самарской области, то это мощная отрасль экономики, в который входит более десяти тысяч строительных, проектных, производственных организаций. Продукция строительного комплекса области пользуется устойчивым спросом во многих субъектах Российской Федерации. Эксперты отмечают высокий потенциал развития строительного рынка Самарской области. Предполагаемые темпы увеличения объемов строительства – более чем на десять процентов за два год, объем рынка – более семисот тысяч квадратных метров жилья ежегодно.

В конце 2009 г. положение на рынке строительных материалов вполне можно считать стабильным. Мы не наблюдаем скачкообразного изменения цен, платежеспособный спрос удовлетворяется, дефицита строительных материалов нет. Сектор индивидуального строительства жилья продолжит свое развитие. Ведь все последние годы он только рос в объемах. Люди будут строить, несмотря ни на что, тем более что сейчас у них есть огромный выбор технологий для возведения недорогого и комфортного жилья.(1; с. 139)

Таким образом, можно сделать следующие выводы. Рассматриваемое предприятие ОАО «Пластик» имеет богатый опыт работы по производству изделий из пластмасс в течение полувека. Новая эпоха функционирования началась при запуске АвтоВАЗа. «Пластик» стал основным поставщиком пластмассовых комплектующих для автогиганта, наращивал производство, с каждым годом увеличивал объем прибыли. Мировой финансовый кризис снизил вполовину продажи основных покупателей завода, самого «Пластика» и его конкурентов. Основные критерии конкурентоспособности ОАО: качество продукции, техническая оснащенность завода, репутация и налаженные связи с поставщиками больше не оказывают воздействия на величину спроса. Предприятию необходима быстрая адаптация, которая не даст обанкротиться, сократить штат работников, позволит загрузить оборудование и площади, и, в итоге, сохранить высокие конкурентные позиции на рынке сбыта. Так как рынок автомобилестроения пришел в упадок, то необходимо освоить новые рынки. Одной из перспективных отраслей является строительство. Мы предлагаем производить изделия из пластика – стройматериалы. При этом предприятие не поменяет профиль своей деятельности, останется в отрасли «химическая промышленность». И опыт производства не только не будет потерян, но и приумножен.