Формирование финансовой стратегии предприятия малого бизнеса (на примере ООО "Синтез")

7

Для оценки инвестиционных возможностей необходимо исследовать кредитоспособность, которая представляет собой совокупность характеристик, позволяющих оценить его инвестиционный потенциал.

Инвестиционную привлекательность и кредитоспособность предприятия можно представить как основные составляющие его финансового потенциала (рис. 12) [9, 20].

Поскольку объем инвестиционных ресурсов предприятия ограничен, а потенциальные объекты инвестиций обладают различной инвестиционной привлекательностью, обществу необходимо оптимально распределять свои инвестиционные ресурсы. В этой связи возникает необходимость формирования инвестиционной стратегии предприятия.

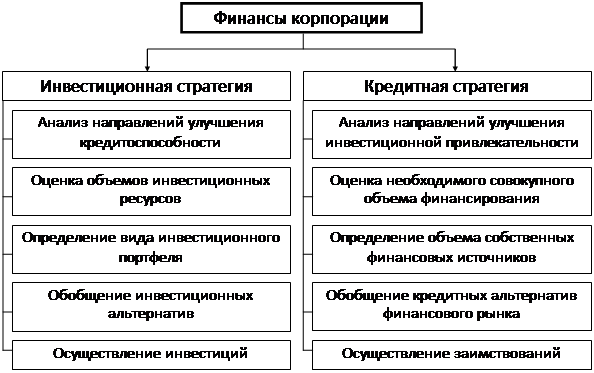

В совокупности инвестиционная стратегия и кредитная стратегия составляют финансовую стратегию предприятия (рис. 13) [15].

|

Рис. 13. Финансовая стратегия предприятия

Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии предприятия и достижение его целей [24].

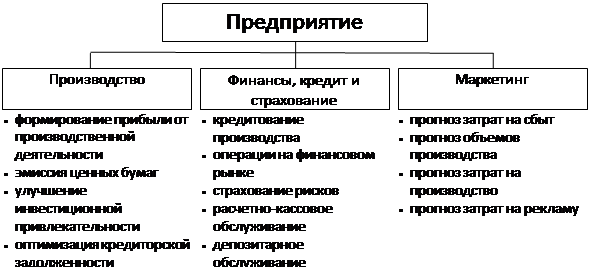

Поскольку предприятие представляет собой совокупность различных бизнес-процессов, выполняющих различные функции в рамках предприятия, представляется целесообразным структурировать подразделения по целям и задачам, выполняемым ими в рамках группы [33].

На основании такого распределения функций разработка финансовой стратегии основывается на совокупности финансовых функций подразделений корпорации (рис. 14).

|

Рис. 14. Финансовые функции подразделений предприятия

Разработки стратегии включает осуществление нескольких этапов [3, 19]:

1. Оценка долгосрочных перспектив.

2. Прогноз развития.

3. Осознание цели.

4. Анализ сильных и слабых сторон.

5. Обобщение стратегических альтернатив.

6. Разработка критериев оптимизации.

7. Выбор оптимальной стратегии.

8. Планирование мероприятий.

После выработки общей финансовой стратегии предприятия специальные подразделения в соответствии с выработанной стратегией предприятия, а также в соответствии с состоянием финансового рынка разрабатывают инвестиционную и кредитную стратегии. Такой подход позволяет, с одной стороны, "директировать" деятельность подразделений, то есть направить различные аспекты деятельности предприятия в единое русло (директриссу или вектор) в соответствии с миссией предприятия, а с другой стороны – гибкая и продуманная финансовая стратегия позволяет высшему менеджменту предприятия планировать развитие прочих направлений деятельности.

Таким образом, финансовая стратегия предприятия необходима не только руководству, но и всем сотрудникам предприятия для наилучшего выполнения ими своих обязанностей. Финансовая стратегия разрабатывается с использованием основных инструментов. Рассмотрим основные направления разработки финансовой стратегии предприятия и наиболее эффективные инструменты, используемые в этом процессе.

Инструменты разработки финансовой стратегии предприятия

Финансовая активность предприятия определяется, прежде всего, объемами средств, которые оно может привлечь. Однако привлечение средств – не самоцель. Объемы привлекаемых средств зависят не только от состояния рынка, но и от инвестиционных потребностей предприятия. В этой связи, выделяются такие понятия как:

· инвестиционные ресурсы предприятия – это средства, которые имеются в распоряжении предприятия, то есть располагаемые ресурсы, полученные из всех источников предприятия;

· инвестиционный потенциал предприятия – ресурсы, которые оно может мобилизовать на финансовом рынке;

· инвестиционные потребности – объем средств, необходимый всем подразделениям предприятия для осуществления комплексной инвестиционной программы;

· инвестиционная программа – разработанная в рамках финансовой стратегии предприятия программа, включающая направления, сроки и объемы инвестиций по всем проектам;

· потребность предприятия в инвестиционных ресурсах – разность между инвестиционными потребностями и инвестиционными ресурсами предприятия.

То есть:

![]() ,

,

где

ПРК – потребность в инвестиционных ресурсах;

SИП – инвестиционный потенциал всех подразделений предприятия;

SИР – инвестиционные ресурсы всех подразделений предприятия;

I = 1, …, N; N – число подразделений, имеющих инвестиционные потребности;

J = 1, …, M; M – число подразделений предприятия, имеющих свободные инвестиционные ресурсы.

Если:

![]() ,

,

то ситуация для осуществления инвестиционной программы благоприятна, и сумма равная:

![]() ,

,

может рассматриваться в виде мобильного резерва или страхового запаса (СЗ) предприятия.

Таким образом, одним из основных факторов при разработке финансовой стратегии предприятия является определение основных инвестиционных потребностей, на основе которых определяется потребность в ресурсах и, соответственно, разрабатывается кредитная стратегия предприятия.

Инвестиционный портфель предприятия

Составляющие инвестиционного портфеля

В соответствии с принятыми в мировой практике положениями любая совокупность инвестиционных ценностей, находящихся в собственности одного инвестора называется инвестиционным портфелем. Составляющими инвестиционного портфеля являются инвестиционные ценности различных видов. Каждый вид инвестиционных ценностей имеет отличительные черты, но перед тем, как охарактеризовать эти виды классифицируем их следующим образом:

· по степени материализации: материальные, нематериальные;

· по отдаленности возврата вложенных средств: краткосрочные, среднесрочные и долгосрочные;

· по степени риска: высокого риска, среднего риска, низкого риска;

· по объему требуемых инвестиционных ресурсов: дорогостоящие, средней стоимости, дешевые;

· по целевому использованию: спекулятивные, прямого участия;

Рассмотрим виды классификации более подробно.

Степень материализации позволяет различать такие инвестиционные ценности как права, технологии, интеллектуальный потенциал персонала – как нематериальные инвестиционные ценности – с одной стороны, и недвижимость, оборудование – как материальные инвестиционные ценности – с другой.

Отдаленность возврата вложенных средств – классификатор, позволяющий с определенной вероятностью прогнозировать срок возврата средств и, как следствие, формировать план финансовых потоков предприятия.