Формирование финансовой стратегии предприятия малого бизнеса (на примере ООО "Синтез")

15

Факторный анализ убытков предприятия должен ответить на следующие вопросы, имеющие значение для разработки планов оздоровления:

· В какой мере убытки вызваны внешними (не зависящими от предприятия) или внутренними причинами?

· В какой мере внешние причины несостоятельности являются случайными, временными или, наоборот, постоянно действующими?

· В какой мере внутренние причины обусловлены неверными решениями коллектива или только руководства?

Как правило, внутренние причины могут быть увязаны с конкретными производственными и функциональными подразделениями корпорации, конкретными сферами управления – управлением запасами или затратами, управлением финансами и т. д.

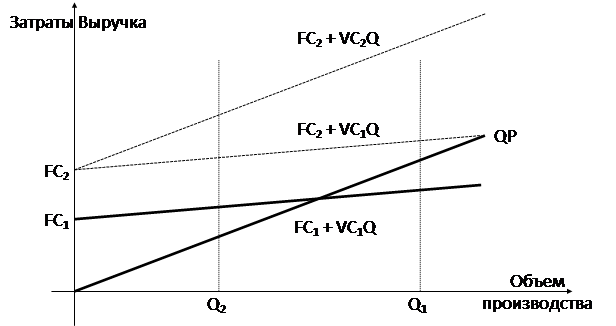

Рис. 25. Графическая модель факторного анализа убытков

Особому анализу, на наш взгляд, может подвергнуться система финансового и товарного учета в корпорации, экономические отношения между ее подразделениями. Например, сегодня нередки случаи, когда хозрасчетные подразделения корпорации не дают полной информации о выполненных работах и полученных доходах.

В конечном счете, анализ внутренних причин убыточной деятельности призван выявить недостатки в системе принятия решений, действующей в корпорации.

Постоянные внешние факторы должны быть разделены на факторы региональные, отраслевые, народнохозяйственные, а также на сферы управления – таможенные, налоговые, бюджетные, банковские с тем, чтобы руководство предприятия, а также его собственники могли сформулировать свои предложения к местным и федеральным властям, отраслевым органам управления.

Разработка финансовой стратегии ООО «Синтез»

Как правило, все теоретические разработки проходят практическую апробацию. В этой связи целесообразно разработать финансовую стратегию по данным ООО «Синтез» для доказательства применимости теоретических положений.

Как уже отмечалось выше, на начальном этапе разработки финансовой стратегии составляется баланс финансовых ресурсов, на основании анализа которого у руководства предприятия появляется возможность аргументированного выбора вариантов стратегии. Дополнительно к указанному в ходе предварительной работы может быть проведена оценка инвестиционной привлекательности ООО «Синтез».

Оценка инвестиционной привлекательности и инвестиционных потребностей ООО «Синтез»

Одним из факторов, позволяющих оценить инвестиционную привлекательность, как уже упоминалось выше, является общая рентабельность предприятия, поскольку она показывает сколько чистой прибыли (то есть, возможной ренты) удалось заработать предприятию, используя имеющееся в его распоряжении имущество (активы). Соответственно факторный анализ динамики общей рентабельности позволяет оценить влияние факторов на ее изменение.

Факторный анализ основных показателей

Рассмотрим исходные данные для анализа инвестиционной привлекательности ООО «Синтез» за предыдущие несколько лет (табл. 4, 5, 6). На основе приведенных в указанных таблицах данных, проведем расчеты для выявления влияния изменения факторов на изменение основных показателей его деятельности. Для этого, в частности в мультипликативных моделях используем модифицированный метод элиминирования, суть которого заключается в расчете частных изменений, сумма которых дает общее изменение функции. Формула расчета частного изменения следующая:

Для ответа на первый вопрос необходимо воспользоваться алгоритмом, суть которого состоит в следующем:

1. Определяются исходные значения факторов в начальный (X0) и конечный (X1) периоды исследования.

2. Определяется приращение (Dxi) каждого фактора за исследуемый период времени:

Dxi = xi1 – xi0 , i = 1, . , n (n – количество факторов),

где

хi0 – величина i-го фактора в начальном периоде;

хi1 – величина i-го фактора в конечном периоде.

3. Вычисляется влияние приращения каждого фактора на приращение показателя взаимодействия за исследуемый период времени:

DYxi = ![]() * Dxi *

* Dxi * ![]() , (n – количество факторов),

, (n – количество факторов),

при этом:

DY =  .

.

4. По полученному значению DYxi определяется, изменение какого фактора оказало максимальное влияние на изменение значения показателя взаимодействия предприятия.

5. Если период исследования состоит из нескольких промежутков времени, то оценить влияние изменения факторов на изменение показателя взаимодействия можно на каждом промежутке. В этом случае конечное значение фактора на предыдущем интервале является начальным значением для последующего.

Проведем оценку влияния факторов по моделям, рассмотренным во второй главе. Результаты расчетов по общей рентабельности сгруппируем в табл. 7 и 8, результаты расчетов по рентабельности собственного капитала в табл. 9. Рассмотрим результаты подробнее.

Таблица 4

Исходные данные для анализа общей рентабельности по предприятию «Синтез»

по первой модели

| 1 | 2 | 3 | 4 | 5 | 6 | |

|

П, тыс. руб. |

400 |

350 |

450 |

400 |

420 |

390 |

|

ВА, тыс. руб. |

10000 |

9500 |

10000 |

10000 |

9800 |

10200 |

|

ВР, тыс. руб. |

7000 |

6300 |

7500 |

8000 |

7700 |

9200 |

|

ТА, тыс. руб. |

6000 |

5000 |

5500 |

7000 |

6300 |

6450 |

|

СК, тыс. руб. |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |