Управление финансами ЗАО "Связной"

3

· предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий;

· предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката;

· гарантийный ремонт и гарантийное обслуживание;

· покрытие иных непредвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации.

Порядок формирования и использование средств этих фондов регулируется уставом и другими учредительными и внутренними документами предприятия.

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга). Эти финансовые обязательства в современной хозяйственной практике дифференцируются следующим образом [10, c.72].

1. Долгосрочные финансовые обязательства. К ним относятся все формы функционирующего на предприятии заемного капитала со сроком его использования более одного года. Основными формами этих обязательств являются долгосрочные кредиты банков и долгосрочные заемные средства (задолженность по налоговому кредиту; задолженность по эмитированным облигациям; задолженность по финансовой помощи, предоставленной на возвратной основе и т.п.), срок погашения которых еще не наступил или не погашенные в предусмотренный срок.

2. Краткосрочные финансовые обязательства. К ним относятся все формы привлеченного заемного капитала со сроком его использования до одного года. Основными формами этих обязательств являются краткосрочные кредиты банков и краткосрочные заемные средства (как предусмотренные к погашению в предстоящем периоде, так и не погашенные в установленный срок), различные формы кредиторской задолженности предприятия (по товарам, работам и услугам; по выданным векселям, по полученным авансам, по расчетам с бюджетом и внебюджетными фондами; по оплате труда; с дочерними предприятиями; с другими кредиторами) и другие краткосрочные финансовые обязательства.

В процессе развития предприятия по мере погашения его финансовых обязательств возникает потребность в привлечении новых заемных средств. Источники и формы привлечения заемных средств предприятием весьма многообразны. Классификация привлекаемых предприятием заемных средств по основным признакам выглядит следующим образом [33, c.49].

1. По целям привлечения:

· заемные средства, привлекаемые для обеспечения воспроизводства внеоборотных активов;

· заемные средства, привлекаемые для пополнения оборотных активов;

· заемные средства, привлекаемые для удовлетворения иных хозяйственных или социальных потребностей.

2. По источникам привлечения:

· заемные средства, привлекаемые из внешних источников;

· заемные средства, привлекаемые из внутренних источников (внутренняя кредиторская задолженность).

3. По периоду привлечения:

· заемные средства, привлекаемые на долгосрочный период (более 1 года);

· заемные средства, привлекаемые на краткосрочный период (до 1 года).

4. По форме привлечения:

5. По форме обеспечения:

· необеспеченные заемные средства;

· заемные средства, обеспеченные поручительством или гарантией;

· заемные средства, обеспеченные залогом или закладом.

|

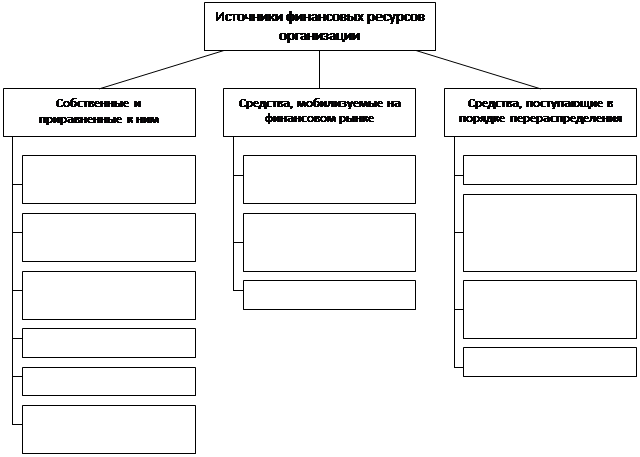

Рис.1.2. Структура источников финансовых ресурсов организации [19, c.51].

Таким образом, мы выяснили, что финансовые ресурсы можно рассматривать как систему, имеющую определенную структуру источников формирования и определенную структуру направлений использования денежных средств в различной форме. Естественно, что система имеет некую целевую функцию и принципы оптимальности соотношения представленных выше структур.

Для управления финансами предприятия используется финансовый механизм, т.е. система управления, предназначенная для взаимодействия финансовых отношений, фондов денежных средств и денежных потоков, а также для взаимосвязи между имуществом предприятия – активами – и источниками денежных средств – пассивами – с целью эффективного воздействия на конечные результаты, устанавливаемые предприятием в соответствии с требованиями экономических законов, действующей системой государственных нормативных актов.

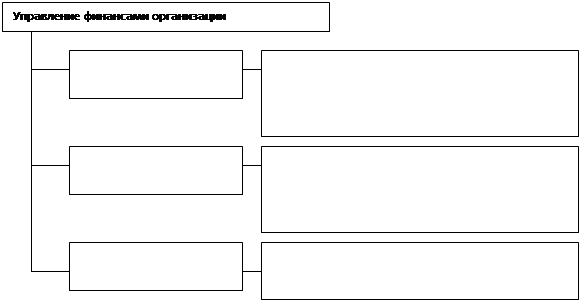

Организация управления финансами представлена на Рис.1.3. и 1.4. Управление финансами предприятия предполагает решение следующих вопросов [7, c.214]:

· обеспечение ликвидности и платежеспособности предприятия;

· обеспечение прибыльности и рентабельности предприятия;

·

|

Рис.1.3. Управление финансовыми ресурсами предприятия с позиции функций

Решение первой группы вопросов предполагает, прежде всего, оптимизацию имущества предприятия, его внеоборотных и оборотных активов, а также тех денежных источников и средств, за счет которых сформировано это имущество. Это предполагает обеспечение предприятия необходимыми денежными средствами с точки зрения их количества и оптимизации источников.

|

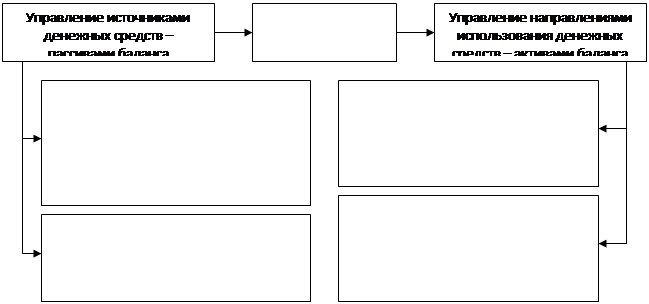

Рис.1.4. Управление финансовыми ресурсами с позиции структуры ресурсов.

Решение второго вопроса предполагает рациональное и эффективное использование денежных средств. В данном случае важен выбор критерий эффективности с точки зрения менеджмента организации:

· максимизация прибыли на основе достигнутого уровня развития и долей на рынке;

· расширение присутствия на рынке и создание потенциала максимизации прибыли;

· экономический рост на базе развивающихся рынков, свойств и качеств выпускаемой продукции, особенностей применяемых технологий и т.д.;

· постоянное увеличение и максимизация стоимости имущества предприятия.

При выборе варианта максимизации прибыли руководство организации должно ответить на ряд вопросов:

Завоевание рынка и экономический рост, в том числе и на этой основе, естественно, также решают проблему получения прибыли, но несколько другими методами.

Особое место среди целей и задач занимает постоянное увеличение стоимости имущества предприятия. Существует довольно тесная связь между максимизацией стоимости предприятия и его прибылью. При этом значительная роль здесь принадлежит политике в области распределения прибыли: приоритет развитию производства по сравнению с выплатой дивидендов.

В мировой практике в большинстве случаев максимизации стоимости предприятия отдается предпочтение по сравнению с максимизацией прибыли. Причина в том, что данная цель формирует потенциал снижения рисков, ее реализация вносит стабильность в работу руководства предприятия, при этом требуя большего профессионализма.