Теоретические аспекты финансового менеджмента

9

Планирование финансов при создании предприятия осуществляется в интервале от момента создания (регистрации) до момента, когда за товары и услуги предприятию начинают платить (когда вложенный капитал возвращается в виде поступлений).

n планирование потребности в капитале для специальных целей (инвестирование)

n планирование текущей потребности в финансах (определение текущей потребности в денежных средствах: предварительный учет денежных средств предприятия).

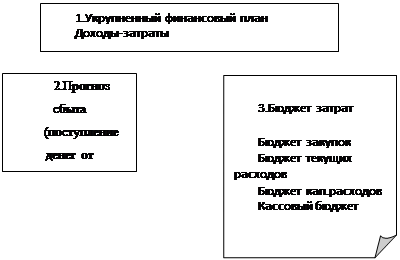

Укрупненный финансовый план – руководство к действию. На основе прогноза сбыта составляется бюджет затрат. Конечный результат составления бюджетов – определение суммы расходов, необходимых для получения запланированных доходов.

Следующий шаг, более сложный этап – планирование затрат в разных аспектах: по видам продукции, по подразделениям, и по статьям; распределение затрат на постоянные и переменные.

В финансовом плане любого предприятия значительное место будут занимать налоговые платежи, следовательно, следующая проблема – налоговое планирование.

Планирование текущей потребности в денежных средствах (Пример)

Осуществляется с помощью финансовых планов, которые являются краткосрочными, предварительными расчетами в денежных средствах. Составляются для нормального функционирования производственной единицы на месяц, квартал, год.

В финансовых планах предприятий противопоставляют ожидаемые поступления и выплаты (смета). Для контроля, в последствии, фактические поступления и платежи сопоставляют и их плановыми значениями, выявляя отклонения: «экономию» или «перерасход». Финансовый план состоит из:

Плана прихода

Плана расхода

Плана кредита

Составим финансовый план на будущий квартал используя следующую информацию.

При расчете с поставщиками и покупателями фирма использует товарный кредит (отсрочка платежа).

В январе 19ХХ года для пополнения оборотных средств был взят в банке кредит – 3000 на 1 год по 60% годовых с ежемесячной выплатой процентов за кредит.

ПО результатам работы в 1 квартале предприятие имеет кредиторскую задолженность перед партнерами – 1000; перед бюджетом 200.

Дебиторская задолженность на 30.03.ХХ за оказанные услуги в марте 84000; по векселям полученным 5000. Срок погашения дебиторской задолженности – до 10.04.ХХг.

Планируются следующие поступления денежных средств:

- за аренду а/транспортных средств в апреле 42 000; в мае 30 000.

- Из других источников (совместная деятельность) в мае и июне по 5000.

Предполагаемая стоимость услуг, оказываемых фирмой 160 000 в мае и 800 000 в июне. Ожидается, что 50% от суммы будет оплачиваться немедленно (в месяце, когда услуги фактически оказаны),оставшаяся часть в следующем месяце.

Ежемесячные расходы:

- на оплату труда персоналу фирмы (заработная плата с начислениями): 14 000 в апреле, 20 000 в мае и июне;

- на содержание а/транспортного парка 2000 в апреле и мае, в июне -3700;

- представительские расходы 500;

- прочие затраты, в т.ч. услуги банка – 8300.

Налоговые платежи - 7000 в месяц.

Авансовые платежи поставщикам работ и услуг в апреле – 80 000, в мае – 100 000, в июне 260 000.

| Апрель | май | Июнь | |

|

Банковская ссуда Наличие финансовых ресурсов | 3000 | +17850 | -5100 |

|

ПЛАН ПРИХОДА 1.Счета к получению: - за аренду а/т средств - другие источники 2.Поступления: - за аренду - другие источники - за оказанные услуги ИТОГО |

84 000 5 000 42 000 - - 131 000 |

3 0000 5 000 80 000 115 000 |

- 5 000 480 000 485 000 |

|

ПЛАН РАСХОДА 1. Выплата % по кредиту 2. Погашение кредиторской задолженности 3. Издержки производства и обращения, в том числе прямые затраты 4. Авансовые платежи поставщикам 5. Налоговые платежи ИТОГО | 150 1200 24800 16 000 80 000 7 000 113 150 | 150 30 800 22 000 100 000 7 000 137 950 | 405* 32 500 23 700 260 000 7 000 299 905 |

|

Излишек средств Недостаток средств | +17 850 | -22 950 (-5100) | +185 095 (+179 995) |

|

Наличие фин. средств в конце квартала | +179 995 | ||

|

ПЛАН КРЕДИТА |

* (3000+5100)* 0,6/12 =405

Итак, основа финансового планирования – составление бюджетов. Бюджет может быть рассмотрен с нескольких позиций:

1.Бюджет может быть рассмотрен как экономический прогноз.

2.Бюджет как основа контроля (сопоставление расчетных показателей и отношений с фактическими).

3.Бюджет как средство координации т.е. выраженная в денежной форме программа действий.

4.Бюджет как основа постановки задачи. Определяется эта задача заблаговременно, заранее, чтобы хватило времени для выдвижения и анализа альтернатив.

5.Бюджет как средство делегирования полномочий (составляются бюджеты подразделений).

Возможно два варианта составления бюджета:

«Сверху» – руководство составляет план по прибыли фирмы и дает задания подразделениям.

«Снизу» – от сбыта: определенные показатели предоставляются подразделениями по сбыту, обобщаются, корректируются и составляется бюджет фирмы.

Пример: Составление бюджета

Разрабатывается бюджет в несколько этапов на основе ожидаемого баланса и отчета по прибыли.