Теоретические аспекты финансового менеджмента

3

2) Страховые компании.

Страхование - финансовое обеспечение от возможного ущерба путем периодических взносов специальному учреждению, по страховому договору, которое выплачивает денежное вознаграждение в случае ущерба (вследствие страхового случая). Различают страхование : социальное, предпринимательского риска, имущественное, личное, ответственности.

ОСОБЕННОСТЬ ФИНАНСОВОЙ СИСТЕМЫ проявляется в необходимости согласованности ее элементов. Например, введение свободных цен при дефиците товара без подкрепления соответствующей налоговой системой, сталкивает страну в инфляцию , а при их согласованности будет обеспечиваться рост производства и насыщение рынка товарами. В целом, финансовая система государства воспроизводит все процессы по распределению валового национального продукта, строится сегодня на ПРИНЦИПЕ ФИСКАЛЬНОГО ФЕДЕРАЛИЗМА.

Сущность его: четкое разграничение функций между отдельными звеньями финансовой системы. Так, правительство независимо в целях, касающихся в целом государства: расходы на оборону, космос, внешние связи. Местные органы власти финансируют муниципальные расходы.

ОСНОВНАЯ ПРОБЛЕМА использования принципа фискального федерализма при формировании финансовой системы государства - ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНОГО РАЗМЕРА ФИНАНСОВЫХ РЕСУРСОВ, поступающих в федеральный, республиканский и местный бюджеты. В странах с развитой экономикой объем федерального бюджета составляет 40-60% размера консолидированного бюджета.

Мероприятия государства по мобилизации финансовых ресурсов, их распределению и использованию на основе финансового законодательства называют ФИНАНСОВОЙ ПОЛИТИКОЙ.

Финансовая политика складывается из двух взаимосвязанных направлений деятельности:

· фискальная политика (система налогообложения и регулирования структуры государственных расходов с целью воздействия на экономику);

· бюджетная политика (регулирование бюджета).

Финансовая политика государства - важнейший регулятор развития национальной экономики, она зависит от экономического состояния страны: переход экономики из одного состояния (кризис) в другое (подъем) меняет и направления финансовой политики.

Наиболее крупные статьи доходов и расходов бюджета.

Принципы организации финансов предприятия

Финансы предприятия, будучи частью общей системы финансовых отношений, отражают процесс образования, распределения и использования доходов на предприятиях различных отраслей н/х.

Предприятия, как правило, выступают как юридические лица, что определяется совокупностью признаков. Согласно ст. 48 Гражданского Кодекса: ”Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету”.

Содержание хозяйственной деятельности предприятия состоит в организации производства, требующей соответствующего ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ, и реализации конкретного товара (продукции, работы, услуги).

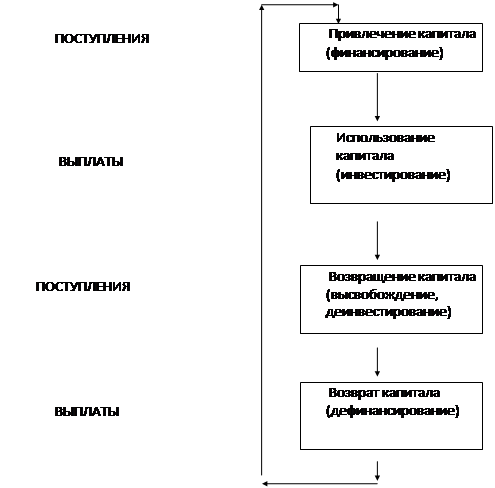

Каждое предприятие можно рассматривать как организацию, преобразующую поток поступающих ресурсов в продукцию, при этом, каждое предприятие стремится обеспечить результату своей деятельности максимальную потребительскую ценность. Главная же задача финансовой службы предприятия - поставить дело так, чтобы обеспечить ликвидность предприятия в каждый момент времени. ( Решается по известной схеме оборота капитала на предприятии, представленной как чередование денежных поступлений и выплат).

Первоначальный капитал, инвестируется в производство, в процессе которого создается стоимость, выражаемая ценой реализованной продукции. После реализации она принимает денежную форму - форму ВЫРУЧКИ от реализации, поступающую на расчетный счет предприятия. Выручка является источником возмещения затраченных средств, формирования денежных фондов и финансовых резервов предприятия.

Принципы организации финансов определяются основами хозяйственной деятельности предприятия:

· Самостоятельность в области хозяйственной деятельности: предприятие самостоятельно финансирует все направления своих расходов в соответствии с планами, распоряжается имеющимися финансовыми ресурсами, инвестируя их по различным направлениям.

· Самофинансирование - каждое предприятие покрывает свои текущие и капитальные затраты за счет собственных источников. При временной недостаточности в средствах, потребность в них может покрываться за счет краткосрочных ссуд банка и коммерческого кредита - в случае текущих затрат, и долгосрочных банковских кредитов - в случае капитальных вложений. Принцип самофинансирования не может быть обеспечен на предприятиях, выпускающих продукцию с высокими затратами и низкой рентабельностью по разным объективным причинам. Например, предприятия пассажирского транспорта, сельского хозяйства и другие, финансируемые из бюджета.

· Заинтересованность в итогах финансово-хозяйственной деятельности Реализация этого принципа зависит от доли прибыли, остающейся в распоряжении предприятия.

· Ответственность за результаты своей финансово-хозяйственной деятельности, реализуется в случае образования убытков, неспособности удовлетворить требования кредиторов по оплате товаров (работ, услуг), т.е. в случае банкротства. Постановлением Правительства РФ от 20.05.94 “О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий” утверждена система критериев для определения неудовлетворительной структуры предприятий. Работа по банкротству предприятий организуется территориальными агентствами Федерального управления по делам и несостоятельности предприятий (Госкомимущества РФ).

· Необходимость контроля над финансово-хозяйственной деятельностью предприятия. Вытекает из сущности финансов как денежных отношений. Контроль проявляется через анализ финансовых показателей и мер воздействия различного содержания (штрафные санкции, контроль за целевым расходованием финансовых ресурсов и т.д.). Контроль финансово-хозяйственной деятельности предприятий проводят различные организации:

-налоговая служба;

-контрольно-ревизионное управление Министерства финансов (госпредприятия);

-органы Федерального казначейства;

-аудиторский контроль.

Система управления финансами на предприятии.

Финансовый менеджмент предполагает разработку определенной стратегии и тактики на основе анализа финансовой отчетности с помощью системы показателей, прогнозирования доходов фирмы.

Изменение задач и функций финансовых служб на предприятиях в рыночных условиях ( ранее финансовые службы на гос.предприятиях занимались в основном разработкой плановых финансовых показателей на год и пятилетку) привело к изменению структуры финансовых служб предприятий.