Теоретические аспекты финансового менеджмента

4

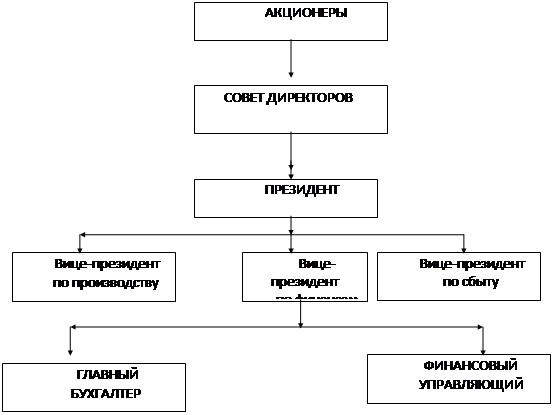

Пример организационной структуры управления финансовым персоналом (Схема носит общий характер. Смысл - разделение функций бухгалтера (казначея) и ревизора (контролера)).

-финансовый учет -финансовый анализ и планирование

-управленческий учет -финансовые инвестиции

-составление отчетности -управление денежной наличностью

-информационное обеспечение -кредитная политика

деятельности

-организация внутреннего аудита - управление налогами

Структура, функции и ответственность всех подразделений финансовой службы, их взаимодействия с другими звеньями управления, должны быть определены положением о финансовой дирекции.

Финансовая дирекция создается по решению правления АО или дирекции предприятия, во главе с вице-президентом по финансам или главным финансовым менеджером.

В функции финансовой дирекции входят:

· обеспечение финансирования хозяйственной деятельности;

· разработка финансовой программы развития предприятия;

· разработка инвестиционной политики;

· определение кредитной политики;

· установление смет расходов денежных средств для всех подразделений предприятия;

· обеспечение страхования от финансовых рисков;

· проведение залоговых, трастовых, лизинговых и других операций;

· анализ финансово-хозяйственной и внешнеэкономической деятельности

· контроль за текущей деятельностью: осуществление расчетов с поставщиками, покупателями, банками, бюджетом; ведение финансовой и бухгалтерских документов.

В осуществлении этих функций главная роль отводится финансовому менеджеру, как профессиональному специалисту в области финансов, кредита, законодательства в области налогов, банковской, внешнеэкономической деятельности, бухгалтерского учета.

Поскольку финансовый менеджер - одна из ключевых фигур на предприятии, он может входить в состав высшего управленческого персонала фирмы; в качестве вознаграждения за труд получать не только заработную плату, но и процент от прибыли.

Любой бизнес начинается с постановки и ответов на три вопроса:

1. Какова должна быть величина и оптимальный состав активов предприятия для достижения поставленной цели?

2. Где найти источник финансирования и каков должен быть их оптимальный состав?

3. Как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность и финансовую устойчивость предприятия?

Ответить на эти вопросы - значит принять управленческое решение, этот процесс в большей степени искусство, чем наука.

Возможность найти оптимальное решение позволяет ФИНАНСОВЫЙ МЕНЕДЖМЕНТ, являющийся одной из систем общей структуры управления предприятием.

Тема 2: “Сущность и инструменты финансового менеджмента”

2.1. Сущность, функции, цели и концепции финансового менеджмента.

Для понимания сути финансового менеджмента предприятие представляется в балансовой форме, как совокупность активов и пассивов. То есть:

Активы - средства и направления их инвестирования. Статьи активов - инвестиционные решения. Пассивы - источники финансирования. Статьи пассивов - решения по выбору источника финансирования.

В отношении активов принципиально важна классификация активов:

а) по продолжительности (краткосрочные и долгосрочные). Как результат - соответствующее деление ФМ на краткосрочный и долгосрочный.

б) по объектам инвестирования

- реальные активы (долгосрочные активы, материальные и оборотные);

- финансовые активы;

- нематериальные активы.

В отношении пассивов - классификация структуры капитала:

- собственный;

- заемный.

(Наиболее сложная структура капитала в акционерных обществах)

Цель ФМ - повышение благосостояния владельцев предприятия или прирост вложенного капитала (это не всегда повышение прибыли).

Теория и практика ФМ предпочитает рост благосостояния вкладчиков росту прибыли т.к.:

· увеличивается значимость долгосрочных аспектов управления;

· учитывается фактор риска и неопределенности (при определении ожидаемой цены акций);

· учитывается временной фактор поступления отдачи на вложенный капитал;

· отражаются интересы акционеров.

Другие цели ФМ - максимизация прибыли, рост дохода управляющих и т.д. Таким образом, финансовые решения должны осуществляться в свете общей цели фирмы. Выдвигаемые участниками (менеджерами, директорами, руководителями подразделений, акционерами) цели, часто противоречивы. Существуют противоречия в целях между:

n управленческим персоналом (max прибыли) и акционерами (max дивидендов);

n персоналом и фирмой в целом (цель персонала предприятий - социальная справедливость, улучшение условий труда, экологии, что может привести к уменьшению прибыли и объема продаж фирмы).

Однако, из всех целей, одна является доминирующей в определенный момент времени, и эффективность принимаемых финансовых решений оценивается с точки зрения этой доминирующей цели.

При принятии финансовых решений на определенный момент времени, необходимо помнить о следующем:

1. Финансовые цели фирмы различны на отдельных стадиях жизненного цикла товара.

На этапе разработки нового товара фирма заботится о поддержании своей безубыточности в целом. Затраты на разработку покрываются за счет продаж более “зрелых” товаров.

На этапах выведения товара на рынок и роста объема продаж главная цель - увеличение прибыли (а это значит ,что увеличиваются и налоговые платежи).

На этапе зрелости достаточная масса прибыли поддерживается за счет сокращения затрат, в основном постоянных (цель - сокращение затрат).

На этапе насыщения рынка и падения спроса, для поддержания определенного размера прибыли требуется еще более значительное сокращение затрат, теперь переменных (под контролем над постоянными).

2. Динамика выручки зависит от уровня эластичности спроса, который определяет различные типы поведения покупателей при изменении цены на товар. Для уменьшения влияния капризов спроса на совокупный денежный поток доходов фирмы, следует принимать решения о диверсификации производства за счет товаров, работ, услуг, имеющих разнонаправленную динамику.

ФМ базируется на нескольких основных концепциях:

1. Временная ценность денежных ресурсов

Объективная характеристика денежных потоков, осуществляемых в разные периоды времени.

2. Денежные потоки

Любое инвестиционное решение основывается на

-оценке собственного финансового состояния и целесообразности участия в инвестиционной деятельности;

-оценке размера инвестиций и источников финансирования;

-оценке будущих поступлений от реализации проекта.

3. Предпринимательский и финансовый риск

Любое перспективное решение финансового характера субъективно. Степень его объективности зависит от многих факторов, включая точность прогнозов, составленных на основе статистических данных. В этих случаях оценки должны даваться в виде распределения, н-р, пессимистической, наиболее вероятной и оптимистической оценок. Снижение степени риска достигается диверсификацией видов деятельности, активов и т.д.