Теоретические аспекты финансового менеджмента

13

Во втором случае предприятие имеет слишком большие операционные финансовые потребности, поскольку по самой своей природе внереализационные операции являются исключительными и ставка на них для любого предприятия рискованна. Если стремиться к равновесию ресурсов и потребностей только за счет внереализационных ФП, то оно будет носить весьма неустойчивый характер. Для второго случая целесообразно в первую очередь сократить операционные ФП, что одновременно устранит перекос в сторону внереализационных ФП.

![]()

![]() Пример:

Пример:

исходная ситуация I вариант II вариант

Опер. ФП = 250 100 250

Внереал. ФП = -150 -50 -50

![]()

Итого ТФП = 100 50 200

т.е. реализуя только внереализационные ФП, добиваемся увеличения ТФП.

правило 3. Управление денежной наличностью сводится в конечном итоге к регулированию величины СОС и ТФП, которые зависят не только от тактики, но и от стратегии управления финансами предприятия. Поэтому для принятия решений необходимо анализировать данные за достаточно длительный период и выявлять направленность главных структурных изменений.

Это правило базируется на следующих взаимосвязях:

ДС (денежные средства) = СОС – ТФП

ТФП = СОС – ДС (денежные средства)

СОС = ДС (денежные средства) + ТФП

При анализе этой взаимосвязи нужно помнить, что если СОС меньше ТФП, то имеет место дефицит денежных средств (ДС<0) и наоборот, если СОС больше ТФП – нет дефицита денежных средств (ДС>0). Из этой взаимосвязи вытекает

правило 4. Денежные средства являются регулятором равновесия между СОС и ТФП.

Регулирование ресурсов и потребности предприятия

При регулировании ресурсов (СОС) и потребностей (ТФП) возможны следующие ситуации:

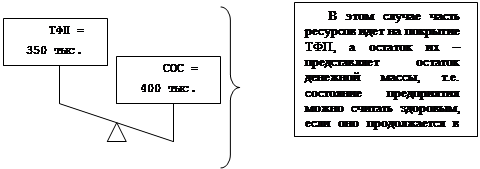

ситуация 1

потребности

СОС>ТФП

СОС>ТФП

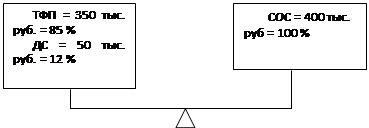

Тогда через структуру этих элементов (в % к СОС) равновесие можно выразить следующей схемой:

потребности ресурсы

|

Однако, в этой ситуации предприятию нужно не забывать, что ДС представляют собой «спящие деньги», не приносящие доход. По экономической сути упущенная выгода – тот же убыток, поэтому предприятию нужно производить в этом случае краткосрочные финансовые вложения, если в ближайшее время не предстоят платежи, исключающие какие-либо отвлечения финансовых средств.

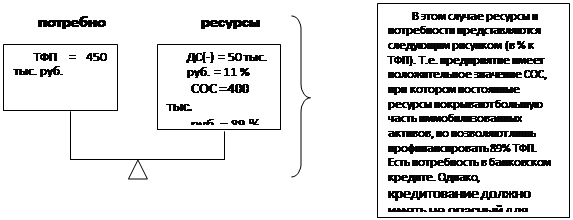

ситуация 2

СОС<ТФП

|

Это наиболее часто встречающийся тип равновесия для вполне удовлетворительно работающих предприятий.

В этой ситуации очень важно для ДС (-) в ТФП. Нужно всегда стремиться к тому, чтобы она снижалась, а доля СОС возрастала. Для этого есть два пути:

Ι путь – увеличивать СОС

ΙΙ путь – снижать ТФП

Увеличить СОС можно за счет

- наращивания собственного капитала (увеличением уставного капитала, снижением дивидендов, увеличением нераспределенной прибыли и резервов, подъемом рентабельности с помощью контроля затрат и агрессивной коммерческой политики);

- увеличением долгосрочных заимствований (если их в структуре пассива относительно немного – процесс их возврата растянут во времени)

Основы, техника и практическое использование в принятии финансовых решений.

Операционный анализ, называемый также “Издержки - Объем - Прибыль”(Costs - Volume - Profit - CVP), является одним из самых простых приемов финансового анализа с целью оперативного, а также стратегического планирования.

Ключевыми моментами операционного анализа служат финансовый и операционный рычаги, порог рентабельности и запас финансовой прочности предприятия. В отличие от внешнего финансового анализа, результаты операционного анализа могут составлять коммерческую тайну предприятия.

Операционный анализ служит поиску наиболее выгодных комбинаций между переменными затратами на единицу продукции, постоянными издержками, ценой и объемом продаж. Поэтому этот анализ невозможен без разделения издержек на постоянные и переменные.

( на практике - неоднозначность деления, условно-постоянные, условно-переменные; смешанные издержки, содержащие элементы и переменных и постоянных расходов.

Н-р, затраты на электроэнергию)

При анализе необходимо разделить смешанные издержки на переменные и постоянные по данным бухгалтерского учета и отчетности.

Кроме того, необходимо помнить о характере изменения издержек (суммарных и на единицу продукции) в ответ на изменение объема производства (продаж).

Рассматривая поведение издержек, необходимо очерчивать релевантный период: структура издержек, суммарные постоянные и переменные на единицу товара неизменны лишь в определенном периоде и при определенном количестве продаж.

Существует три основных метода дифференциации издержек:

1. Метод максимальной и минимальной точек.

2. Графический метод

3. Метод наименьших квадратов.

Пример

Анализируя данные по издержкам производства, фирма столкнулась с проблемой их дифференциации. Особенно трудно оказалось выделить сумму постоянных расходов на электроэнергию:

| Месяц | Объем производства,тыс.шт. | Расходы на эл.энергию, тыс.руб. |

| 1 | 10 | 3750 |

| 2 | 8 | 3500 |

| 3 | 10 | 3700 |

| 4 | 11 | 3750 |

| 5 | 12 | 3800 |

| 6 | 9 | 3430 |

| 7 | 7 | 3350 |

| 8 | 7,5 | 3350 |

| 9 | 8 | 3420 |

| 10 | 10 | 3700 |

| 11 | 12 | 3800 |

| 12 | 13 | 3860 |