Теоретические аспекты финансового менеджмента

8

Показатель оборота материальных запасов (ITR)

Себестоимость реализованной продукции

Средняя стоимость запасов

Рост показателя свидетельствует об увеличении ликвидности запасов, т.е. запасы в этом случае расходуются быстро. Однако, это может лишь показывать что фирма работает “с колес”, или о слишком большом количестве мелких заказов, или слишком высоких издержках по управлению запасами. Низкий уровень показателя показывает, что материально-производственные запасы являются неходовым товаром.

Тема 4. Агрегированный баланс предприятия

Оборотный капитал предприятия является мобильным элементом общего капитала предприятия, который постоянно трансформируется из денежной формы в товарную и наоборот. В связи с этим перед предприятием постоянно стоит довольно сложная задача комплексного оперативного управления им с целью наиболее рационального и эффективного использования всех элементов оборотного капитала для достижения наибольшей эффективности деятельности предприятия.

В качестве информационной основы при решении задач комплексного оперативного управления оборотным капиталом предприятия служит агрегированный, т.е. уплотненный баланс предприятия. Агрегированный баланс – рассчитывается путем соединения элементов отдельных статей отчетного или прогнозного баланса предприятия, объединенных по экономическому смыслу.

При агрегировании баланса необходимо учитывать специфику деления активов и пассивов предприятия. Так активы предприятия подразделяются на основные и оборотные, стабильные и нестабильные. Основные активы называют фиксированными, постоянными. Это земля, сооружения, оборудование, нематериальные активы, другие основные средства и вложения. Оборотные средства (активы) имеют денежную и товарную форму (запасы сырья, материалов, готовой продукции; денежные средства, дебиторская, кредиторская задолженность и т.д.). При этом все активы подразделяются на стабильные и нестабильные. К первым относятся основные активы и часть оборотных активов, которая на протяжении достаточно представительного периода (года) находится на неизменном уровне, не зависит от сезонных колебаний и аналогичных факторов.

Оборотные активы в свою очередь подразделяется на медленнореализуемые (запасы сырья, материалов и готовой продукции), быстрореализуемые (дебиторская задолженность, средства на депозитах) и наиболее ликвидные (денежные средства краткосрочные ценные бумаги).

Пассивы предприятия подразделяются на собственные и заемные, а также на постоянные и текущие. К постоянным пассивам относят собственные средства (собственный капитал) и долгосрочные кредиты и займы. Текущие, т.е. краткосрочные пассивы включают в себя следующие элементы:

1. краткосрочные кредиты и займы;

2. кредиторскую задолженность;

3. ту часть долгосрочных кредитов и займов, срок погашения которых наступает в данном периоде.

Любое предприятие решая задачу комплексного оперативного управления оборотным капиталом предприятия должно стремится к следующим целям:

1) превращению текущих финансовых потребностей (ФЭП) в отрицательную величину;

2) к ускорению оборачиваемости оборотных средств предприятия;

3) к выбору наиболее подходящего для предприятия типа политики комплексного оперативного управления текущими активами и текущими пассивами предприятия, т.е. управления чистым оборотным (работающим) капиталом предприятия.

И это должно учтено в процессе агрегирования баланса. Агрегирование баланса предприятия наиболее часто производят в двух формах: брутто и нетто. Такой процесс осуществляют соответственно на основе данных подетального брутто и нетто-баланса. последний отличается от брутто-баланса предприятия тем, что он «очищен» от кредиторской задолженности, долгов предприятия поставщикам, которые вычтены одновременно как из пассива, так и из актива баланса. Такая операция позволяет отразить в агрегированном балансе как самостоятельный элемент текущие финансовые потребности предприятия и учесть их взаимосвязь с другими элементами оборотного капитала при решении задачи комплексного оперативного управления им на предприятии.

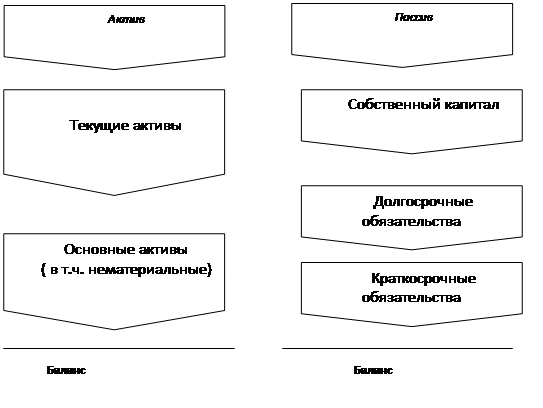

Баланс

|

Актив |

Пассив |

|

Текущие активы |

Собственный капитал |

|

Основные активы в т.ч. нематериальные активы |

Долгосрочные обязательства |

|

Текущие пассивы (краткосрочные обязательства) |

Данный баланс с учетом «очищения» от долгов предприятия в виде кредиторской задолженности трансформируется следующий вид.

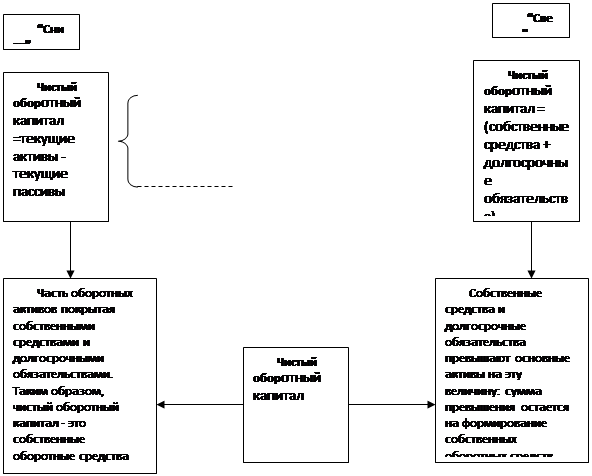

Экономическую сущность такого расчета демонстрирует рис.

БАЛАНС

БАЛАНС

|

Фиксированные (основные активы) |

Собственные средства | |

|

Денежные средства |

Текущие активы |

Долгосрочные обязательства |

|

ТФП |

Текущие пассивы | |

В обоих вариантах расчета чистого оборотного капитала он характеризует не что иное, как собственные оборотные средства предприятия.

Оставшуюся часть оборотных активов, если она не покрыта денежными средствами, необходимо финансировать кредиторской задолженностью, а если ее не хватит, то приходится брать краткосрочный кредит.

Планирование текущей потребности в денежных средствах. Финансовый план. (Ситуация для анализа)

Одной из задач ФМ является ответ на вопрос “Как пойдут у данной фирмы дела в будущем”. Планирование финансов начинается с анализа финансового состояния предприятия. Финансовый анализ способствует пониманию механизма деятельности как такового, более полезен при разработке прогнозов. Для составления прогнозов используют различные методики, но все они основаны на показателях оценки деятельности компании в прошлые годы.

Прогнозирование начинают с анализа действительно достигнутых результатов: финансовых коэффициентов и отношений.

Учитывая изменения в будущем как в области финансовой политики самой фирмы, так и в экономической сфере (конкуренты, изменения законодательства и т.д.), основываясь при этом на определенных предположениях, можно оценить будущие величины показателей, характеризующих деятельность предприятия.

Процесс планирования финансов имеет основную задачу обеспечить платежеспособность предприятия и управлять процессами финансирования на предприятии. Различают:

· планирование финансов при создании предприятия (определение потребности в капитале и финансах при основании предприятия)