Стратегия и тактика повышения конкурентоспособности предприятия

21

Kv = Vк / Vн ,

где Vк – объем продаж на конец отчетного периода;

Vн – объем продаж на начало отчетного периода.

Показатель качества продукта определяется по формуле:

|

Кач = (Кд + Эк + Б + Ст) / 4 ,

где Кд – качество дизайна

Эк – соответствие экологическим стандартам

Б – соответствие требованиям электрической безопасности

Ст – соответствие требованиям ГОСТа

Все данные показатели оценки качества продукта измеряются в баллах от 0 до 1. Оценку проводят эксперты.

Коэффициент эффективности каналов сбыта Ксб, характеризующий усилия фирмы по доведению продукта до потребителя, рассчитывается по формуле:

|

Ксб = V / С ,

где V – суммарный объем продаж через все каналы продаж на конец отчетного периода;

С – затраты на создание и функционирование каналов продаж.

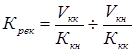

Крек – коэффициент рекламной деятельности:

|

|

где Ккк – количество телефонных звонков, писем, факсов, электронных сообщений, переговоров, визитов и т.п. за отчетный период;

Ккн – тоже за аналогичный период прошлого года;

Vкк – объем продаж за отчетный период;

Vкн – объем продаж на начало отчетного периода.

Оценим финансовую составляющую Кф

Финансовая составляющая рассчитывается на основании данных формы №1 «Бухгалтерский баланс» и формы №2 «Отчет о прибылях и убытках». Коэффициент финансовой составляющей конкурентоспособности фирмы Кф рассчитывается по формуле:

|

где Кпт – коэффициент переуступки прав требования;

Рф – рентабельность фирмы, характеризует уровень отдачи затрат и степень использования средств фирмы;

Пл – показатель ликвидности, характеризует способность фирмы к быстрой реализации активов;

Пфу – показатель финансовой устойчивости;

Пда – показатель деловой активности;

Пос – показатель, характеризующий основные средства;

Кнл – коэффициент налоговых льгот.

|

Кпт = (Дзд + Дзк) / Кз ,

где Дзд – дебиторская задолженность, платежи по которой ожидаются через более чем 12 месяцев после отчетной даты (строка 230 ф. № 1);

Дзк – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (строка 240 ф. № 1);

Кз – кредиторская задолженность (строка 620 ф. № 1).

|

где Ро – общая рентабельность;

Рск – рентабельность собственного капитала.

|

Ро = Чп / Вн ,

где Чп – чистая прибыль (убыток) отчетного периода (строка 190 ф. № 2)

Вн – выручка (нетто) от продажи товаров, продукции, работ, услуг за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей (строка 010 ф. № 2).

|

Рск = Чп / Кр ,

где Чп – чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) (строка 190 ф. № 2);

Кр – итог по разделу III «Капитал и резервы» (строка 490 ф. № 1).

Показатель ликвидности (Пл) определяется как:

|

где Кпл – коэффициент текущей ликвидности;

Кал – коэффициент абсолютной ликвидности.

|

где Оа – итог по разделу II «Оборотные активы» (строка 290 ф. № 1);

Дзд – дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) (строка 230 ф. № 1);

Кро – итог по разделу V «Краткосрочные обязательства» (строка 690 ф. № 1).

|

где Кфв – коэффициент краткосрочных финансовых вложений (строка 250 ф. № 1);

Дс – денежные средства (строка 260 ф. № 1);

Коб – итог по разделу V «Краткосрочные обязательства» (строка 690 ф. № 1).

Показатель финансовой устойчивости (Пфу) характеризует стабильность финансового положения фирмы и рассчитывается следующим образом:

|