Стратегия и тактика повышения конкурентоспособности предприятия

13

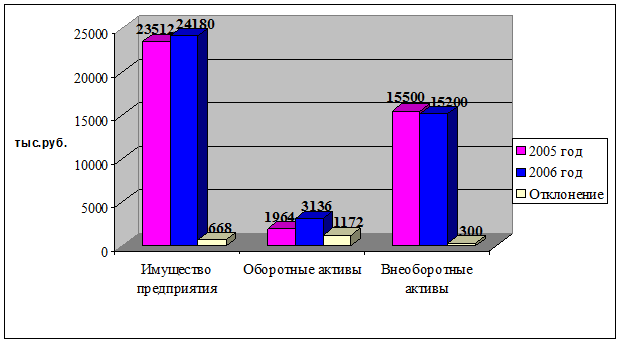

Следствием этого стало увеличение к концу отчетного периода денежных средств организации на 852 тыс. р. Увеличение денежных средств на счетах в банке свидетельствует, как правило, об укреплении финансового состояния организации. Их сумма должна быть такой, чтобы обеспечить погашение всех первоочередных платежей. Наличие больших остатков денежных средств на протяжении долгого периода времени может быть результатом неправильного использования оборотного капитала. Они должны быстро пускаться в оборот с целью получения прибыли путем расширения своего производственного процесса. Динамика показателей актива баланса представлена на рис. 2.2.

Рисунок 2.2 – Динамика показателей активов баланса ООО «МегаСпейс»

Анализ структуры пассивов производится в его взаимосвязи с анализом источников формирования оборотных средств. При этом долгосрочные заемные средства в силу своего преимущественного использования для формирования основных фондов и прочие источники формирования оборотных средств (доходы будущих периодов) также могут учитываться в составе собственных источников средств. Также при анализе структуры пассива определяется соотношение между заемными и собственными источниками средств организации. Результаты анализа представлены в табл. 2.2.

По данным таблицы 2.2 можно сказать, что на протяжении отчетного периода уставный капитал организации остался неизменным, а нераспределенная прибыль увеличилась на 991 тыс. р. Столь высокий удельный вес собственного капитала обусловлен требованиями самофинансирования предприятия. Собственный капитал является основой независимости предприятия.

Таблица 2.2 – Горизонтальный и вертикальный анализ пассива баланса ООО «МегаСпейс» в 2006 г.

| Пассив | Код строки | На начало периода, тыс. р. | На конец периода, тыс. р. | Удельный вес в валюте баланса, % | Отклонение | ||

| На начало периода, % | На конец периода, %. | тыс. р. | % | ||||

| Капитал и резервы | |||||||

|

Уставный капитал | 410 | 50 | 50 | 0,2 | 0,2 | 0 | 0 |

|

Нераспределенная прибыль (убыток) | 470 | 20085 | 21076 | 85,4 | 87,2 | 991 | 1,8 |

|

Итого по разделу | 490 | 20135 | 21126 | 85,6 | 87,4 | 991 | 1,8 |

| Долгосрочные обязательства | |||||||

|

Займы и кредиты | 510 | 851 | 521 | 3,6 | 2,1 | -330 | -1,5 |

|

Поставщики и подрядчики | 1512 | 1784 | 6,4 | 7,4 | 272 | 1 | |

|

Задолженность перед персоналом организации | 158 | 223 | 0,7 | 10,9 | 65 | 0,2 | |

|

Задолженность перед гос. и внебюджетными фондами | 3 | 1 | 0,013 | 0,004 | 2 | -0,009 | |

|

Задолженность по налогам и сборам | 2 | 4 | 0,009 | 0,017 | 2 | 0,008 | |

|

Итого по разделу | 690 | 2526 | 2533 | 10,7 | 10,5 | 7 | -0,2 |

|

Баланс | 700 | 23512 | 24180 | 100 | 100 | ||

Долгосрочные обязательства организации снизились на 1,5 %, в стоимостном выражении – на 330 тыс. р. Это свидетельствует о том, что организация постепенно выплачивает ранее взятый кредит. Между тем, кредиторская задолженность поставщикам и подрядчикам увеличилась на 272 тыс. р., задолженность перед персоналом организации – на 65 тыс. р., по налогам и сборам – на 2 тыс. р., однако снизилась задолженность перед государственными и внебюджетными фондами на 2 тыс. р. Увеличение краткосрочных обязательств говорит о том, что в распоряжении организации находятся средства, которые она может рационально использовать в краткосрочной перспективе, однако кредиторскую задолженность организации придется погасить, но в анализируемый период она этого не делает.