Управление качеством

12

Для оценки качества и конкурентоспособности изделия возможно применение метода бальной оценки. В соответствии с ним каждому качественному параметру изделия выставляется балл с учетом значимости этого параметра для изделия в целом и избранной для оценки шкалы – 5-ти, 10-ти, 100-бальной. После этого определяется средний балл изделия, характеризующий уровень его качества в баллах. Путем деления цены изделия на средний балл исчисляют стоимость одного среднего балла ![]()

![]() ,

,

где

Р – цена изделия;

![]() - средний балл изделия с учетом параметров его качества.

- средний балл изделия с учетом параметров его качества.

Подобный расчет целесообразно проводить при сравнительном анализе изделий для решения вопроса об их запуске в производство или эффективности предлагаемых качественных усовершенствований.

Аналогичен балльной оценке метод удельной цены. Он заключается в определении цены на основе расчета стоимости единицы основного параметра качества: мощности, производительности и т. д. Для расчета используется формула:

![]() ,где

,где

ПН –значение основного параметра качества базового изделия в баллах;

Пб – значение основного параметра качества нового изделия в баллах;

Обобщающий показатель качества можно исчислить по формуле:

,

,

где

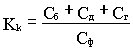

Кk – коэффициент качества;

Сб – стоимость забракованной в процессе производства продукции, ден. ед.;

Сд – стоимость дефектной продукции, за которую по рекламациям уплачен штраф, ден. ед.;

Сг – стоимость продукции, подвергнутой гарантийному ремонту, ден. ед.;

Сф – стоимость продукции, фактически реализованной за отчетный период, ден. ед.

Чем ближе величина коэффициента качества к нулю, тем лучше работает предприятие.

Анализ брака и потерь от брака.

Политика предприятия должна быть изначально нацелена на высокое качество продукции. Однако брак, являющийся его противоположностью, может возникнуть на любом предприятии. Его необходимо учитывать.

Брак может быть обнаружен на самом предприятии-производителе продукции и за его пределами. Проявившийся в сфере реализации или в процессе использования продукции брак, свидетельствует как о плохом ее качестве, так и о качестве работы предприятия. Он называется рекламацией.

Рекламации сравнивают по стоимость и по количеству с прошлым периодом. Их рассчитывают на 100, 1000, 10000 изделий в зависимости от объема производства. Появление рекламаций наносит производителю не только материальный, но и моральный ущерб, сказываясь на его репутации.

При анализе брака рассчитывают абсолютные и относительные показатели.

Абсолютный размер брака представляет собой сумму затрат на окончательно забракованные изделия и расходов на исправление исправимого брака (Аб).

Абсолютный размер потерь от брака получают вычитанием из абсолютного размера брака стоимости брака по цене использования, суммы удержаний с лиц-виновников брака и суммы взысканий с поставщиков за поставку некачественных материалов (АП.б.).

Как правило, Аб ³ АП.б.

Относительные показатели размера брака и потерь от брака рассчитывают процентным отношением абсолютного размера брака или потерь от брака соответственно к производственной себестоимости товарной продукции.

Экономическая эффективность новой продукции.

Производство продукции более высокого качества по сравнению с заменяемой должно сопровождаться и повышением эффективности производства за счет снижения затрат.

Методы расчета экономической эффективности можно укрупненно классифицировать по четырем основным направлениям.

Первое направление. Оно включает в себя применение новых технологических процессов, механизации и автоматизации производства новых способов организации производства и труда, усовершенствованной технологии, обеспечивающих повышение качества продукции при одновременной экономии производственных ресурсов, при выпуске одной и той же продукции.

Второе направление проводимых организационно-технических мероприятий включает в себя производство и использование новых средств труда долговременного применения (машины, оборудования) с улучшенными качественными характеристиками (производительность, долговечность, издержки эксплуатации и т.д.).

Третье направление включает в себя производство и использование новых или усовершенствованных предметов труда, к которым относятся такие материальные ресурсы, как материалы, сырье, топливо, а также средства труда со сроком службы менее одного года.

Четвертое направление проводимых оргтехмероприятий включает в себя производство и использование новой техники, не имеющих аналога, а также новой продукции и продукции повышенного качества (с более высокой ценой) для удовлетворения нужд населения или этой продукции, разработанной на основе НИР и ОКР.

Расчет годового экономического эффекта имеет широкое применение в практике экономических расчетов. Его величина показывает общую экономию годовых затрат по сравниваемым вариантам. Методы расчета величины годового экономического эффекта различаются в зависимости от показателей, характеризующих объект новой техники как в сфере производства, так и в сфере использования.

В каждом из рассмотренных выше четырех направлений внедрения в производство инновационных достижений в области научно-технического прогресса имеется своя специфика, которая и учитывается в расчете показателя годового экономического эффекта.

Наряду с другими показателями годовой экономический эффект является одним из основных элементов расчета экономической эффективности капитальных вложений и новой техники.

В качестве показателей эффективности достаточно широко применяют систему показателей рентабельности, исчисляемых как отношение в общем виде прибыли к затратам. Причем в зависимости от целей исследования числитель и знаменатель этой дроби могут быть детализированы, что, в свою очередь, позволяет провести факторный анализ показателя рентабельности, на базе которого была проведена детализация.

Состав проектного анализа по времени проведения.

Анализ любого инновационного проекта состоит из нескольких этапов и включает в себя ряд разделов. Они могут различаться в зависимости от принципа классификации.

Например, по времени проведения проектный анализ можно разделить на:

- предварительный;

- текущий;

- последующий.

Предварительный анализ является самым ответственным. Выявленные и исправленные на данном этапе ошибки не несут существенного вреда предприятию, так как финансовый ущерб будет ограничен суммой средств, затраченных, например, на разработку изделия, технологий, исследование рынка сбыта.

Текущий анализ осуществляется уже в процессе изготовления новой продукции. К этому этапу предприятие затрачивает на новый проект значительно больше средств, чем до его запуска в производстве. Они включают в себя, кроме перечисленных, расходы на оснастку, закупку необходимых основных фондов (оборудования, инвентаря, инструментов и т. д.), материальных ресурсов (основных и вспомогательных материалов, комплектующих изделий и т.п.), затраты на оплату труда (заработная плата с начислениями) и др.