Анализ и оценка эффективности и результативности системы менеджмента качества ОАО "Омскшина"

13

Экономически эффективным принято считать такой способ производства, при котором фирма не может увеличить выпуск продукции без увеличения расходов на ресурсы и одновременно не может обеспечить тот же объем выпуска, используя меньшее количество ресурсов одного типа и не увеличивая при этом затраты на другие ресурсы. Эффективность предприятия характеризуется производством товара или услуги с наименьшими издержками.

Она выражается в его способности производить максимальный объем продукции приемлемого качества с минимальными затратами и продавать эту продукцию с наименьшими издержками. Экономическая эффективность предприятия, на микроэкономическом уровне это также отношение произведённого продукта (объём продаж компании) к затратам (труд, сырьё, капитал) минус единица.

В таблице 2.3.3 отражены основные показатели деятельности ОАО «Омскшина». (Это выручка от продажи продукции, товаров, работ, услуг, себестоимость проданных товаров, прибыль от продаж, среднесписочная численность персонала и основные средства).

Все данные за 2006, 2007, 2008 гг. взяты из годового отчета:

Таблица 2.3.3. Показатели деятельности ОАО « Омскшина»

|

Наименование показателей: |

2006 г. |

2007 г. |

2008 г. |

|

Выручка от продажи продукции, товаров, работ, услуг (тыс.р.): |

5425997 |

6324459 |

7409233 |

|

Себестоимость проданных товаров (тыс.р.): |

4899353 |

5781062 |

6899657 |

|

Прибыль от продаж (тыс.р.): |

460473 |

543397 |

509576 |

|

Среднесписочная численность персонала (чел.): |

10673 |

10861 |

10527 |

|

Основные средства (тыс.р.): |

3007000 |

2778500 |

2828000 |

Из таблицы видно, что выручка от продажи товаров, продукции, работ, услуг, а так же общая себестоимость проданного товара имеют тенденцию к увеличению за анализируемый период. Тогда, как показатели прибыли от продажи, среднегодовая стоимость основных фондов и среднесписочной численности персонала имеют обратную тенденцию.

Таблица 2.3.4. Показатели интенсивности производства ОАО «Омскшина» по годам

|

Показатели интенсивности производства: |

Формула расчета: |

2006 г. |

2007 г. |

2008 г. |

|

1) производительность труда (т.р.): |

W = |

508,38 |

585,07 |

703,83 |

|

2) фондоотдача (руб.): |

F = |

1,8 |

2,27 |

2,61 |

|

3) рентабельность продажи ( % ): |

R = |

8 |

8 |

6 |

|

4) рентабельность затрат ( %): |

R = |

9 |

9 |

7 |

|

5) рентабельность основных фондов (%): |

R = |

15 |

19 |

18 |

В таблице 2.3.4 анализируются основные показатели интенсивности производства ОАО по годам. Значения этих показателей свидетельствуют о степени экономической эффективности СМК.

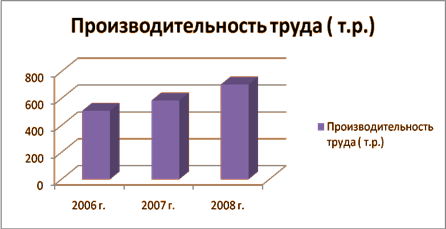

Анализ показал, что производительность труда на предприятии имеет тенденцию к увеличению, так как данный показатель имел 508,38; 585,07; 703,83 т.р. за анализируемые годы соответственно.

Рис. 2.3.1. Производительность труда

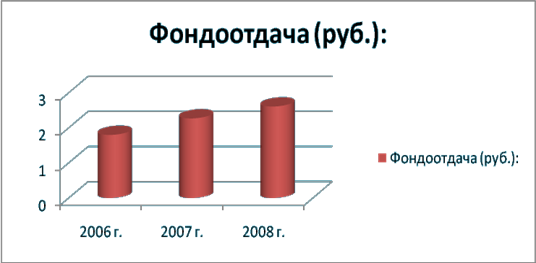

В то же время, из таблицы и рис.2.3.1,рис.2.3.2 видно, что показатели производительности труда и фондоотдачи также имеют тенденцию к увеличению за анализируемый период.

Рис. 2.3.2. Фондоотдача

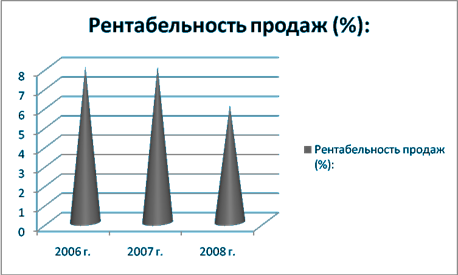

При анализе показателей рентабельности, в частности, рентабельность продажи, рентабельность затрат и рентабельность основных фондов, видно, что все выше указанные показатели имеют в основном тенденцию к снижению, за исключением, рентабельности основных фондов, которая имеет нестабильный характер.

Рис. 2.3.3. Рентабельность продаж

Тенденция к снижению рентабельности продаж наиболее наглядно можно увидеть на рис. 2.3.3. Из диаграммы видно, что уровень рентабельности продаж в 2006 г. и в 2007 г. не изменился и составил 8 %, в 2008 г. произошло снижение этого показателя на 2 %. Данная ситуация свидетельствует о потере предприятия своей финансовой устойчивости, что требует проведения более совершенной политики по продаже продукции и выход предприятия на различные рынки, как внутренние, так и внешние.

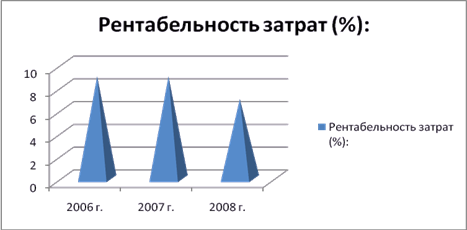

Что касается рентабельности затрат (рис.2.3.4) , то значение этого показателя в 2006 г. и в 2007 г. достиг 9 %, а в 2008 г. его значение снизилось на 2 % и составил 7 %. Это говорит о том, что предприятию необходимо принять все меры по снижению и оптимизации затрат на производство продукции.

Рис. 2.3.4. Рентабельность затрат