Управление затратами на основе попроцессного метода организации строительного производства

4

однозначная связь со стратегическими показателями организации (увязка с верхним уровнем);

«прозрачность» для руководителей организации;

удобство для владельцев процессов, управляющих споим процессами на основе этих показателей;

понятность персоналу, выполняющему процесс;

измеримость (показатели должны быть измеримы в цифровом выражении, даже если это будет экспертная оценка, например, в случае проведения органолептических испытаний).

Рассмотренные выше основные понятия и термины стандартов менеджмента качества ставят перед собой основную задачу оптимизации управления производством на основе построения процессов и их взаимосвязей. Сущность попроцессного метода организации производства рассмотрена в следующем параграфе дипломной работы.

Сущность операционного менеджмента

Систематический подход к оценке различных организационных процессов обеспечивает знание сущности операционного менеджмента.

Операции - есть процесс, метод или ряд действий, главным образом практического характера. Исходя из этого определения операции есть неотъемлемый атрибут любого вида человеческой деятельности, которому свойственны организованность и продуктивность. Отсюда можно заключить, что все организационные функции есть операции и что всякая управленческая деятельность включает в себя операционный менеджмент.

Без четко выраженной операционной стратегии и эффективного операционного менеджмента организация может выжить лишь по чистой случайности. Таким образом, знание основ операционного менеджмента является обязательным для руководителей всех уровней и подразделений.

Операционный менеджмент – это деятельность, связанная с разработкой, использованием и усовершенствованием производственных систем, на основе которых производятся основная продукция или услуги компании.

Подобно маркетингу и финансам, операционный менеджмент представляет собой область бизнеса с явно выраженными управленческими функциями.

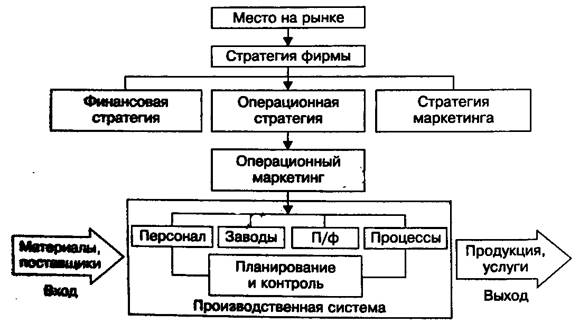

Операционный менеджмент заключается в эффективном и рациональном управлении любыми операциями, но прежде всего операциями, имеющими ключевое значение для клиентов и организации. Знание основ операционного менеджмента помогает менеджерам не только работать с большей эффективностью, но и лучше понимать принципы деятельности своей организации. Место операционного менеджмента в общей модели структуры фирмы представлено на рис.1.4.

Рис.1.4 Общая модель структуры фирмы

Компания может быть конкурентоспособной, достигать максимального финансового результата как в долго-, так и в краткосрочном периоде только при условии достижения целей клиентов. Последние же могут быть достигнуты лишь при условии достижения целей основной деятельности, основных бизнес-процессов, т.е. операционного менеджмента. Наконец для достижения целей операционного менеджмента, основных бизнес-процессов необходимо достичь цели обучения и инноваций.

Основой операционного менеджмента является управление бизнес-системами (системы использующие операционные ресурсы компании для преобразования входов в выходы) (см. рис. 1.4).

Все решения в операционном менеджменте подразделяются на:

1) стратегические на 2-5 лет, в том числе каким образом будет производиться продукция/услуги, где и как следует разместить офисы и подразделения, какие производственные мощности понадобятся;

2) тактические на год/квартал, в том числе какое количество работников понадобится для производства продукции/услуг, в какой момент времени в них возникнет потребность, какова должна быть сменность работ, каков должен быть график поставки материалов, следует ли создавать запасы готовой продукции;

3) оперативные на смену/неделю/месяц, связанные с планированием операций и их управлением, кто конкретно будет отвечать за их выполнение, какие из них следует выполнить в первую очередь.

Операционные ресурсы получили название 5П:

1) персонал.

2) предприятия/подразделения,

3) полуфабрикаты и материалы.

4) процессы

5) плановая и управленческая система

Операционный менеджмент впервые был описан в форме принципов научного управления Фредериком Тейлором, одним из топ-менеджеров GM, который предложил такие методы операционного менеджмента, как хронометраж, фотография рабочего времени, нормативное планирование и др.

Генри Форд, внедрив впервые конвейерную систему производства (параллельный тип выполнения операций производства) добился многократного сокращения времени выполнения всего производственного цикла сборки шасси.

Мейо первым обосновал социологические исследования в Хоторне, которые показали важность внимания к исполнителям производственных операций (в ходе эксперимента с освещенностью рабочих мест в цехах).

Исследование операций, проведенные в британской армии показали на примере артиллерийского расчета, сколь важно их проведение. Последние позволили сократить 25% численности.

Операционный менеджмент позволяет описать производственный процесс и управление в виде операций, на входе которого устанавливается набор ресурсов и соответствующих им затрат, а на выходе новая ценность и ее рыночная стоимость. Учет затрат по операциям как основной функции управления является одной из задач управленческого учета. В следующем параграфе дипломной работы рассмотрены вопросы становления управленческого учета, его роль в системе бухгалтерского и налогового учета, показана классификация затрат, методы формирования постоянных и переменных расходов, а также роль управленческого учета в операционном менеджменте.

Учет затрат в операционном менеджменте

Основной целью деятельности любой коммерческой организации является получение прибыли. Для этого необходима оперативная, достоверная и полная информация, позволяющая принимать адекватные сложившейся ситуации управленческие решения.

В настоящее время в информационном поле предприятия функционируют три учетные подсистемы. Каждая из них стремится удовлетворить информационные потребности своих пользователей: финансовый учет — акционеров, инвесторов, кредитные учреждения партнеров по бизнесу: налоговый учет — госналогслужбу; управленческий учет — менеджеров. Все подсистемы функционируют на одном предприятии и должны способствовать улучшению его финансового состояния, каждая по-своему связана с менеджментом.

Обоснованные управленческие решения, как краткосрочные, так и стратегические, принимаются на основе данных управленческого учета.

Развитие управленческого учета связано с усложнением предприятий, диверсификацией продукции, необходимостью сохранять коммерческую тайну о затратах в условиях конкуренции и т.д.

Экономическая обособленность и независимость организаций объективно обусловливает усложнение его ориентации в системе экономических связей, и, следовательно, возрастание значимости функций управления предприятием, что приводит к развитию управленческого учета. Причем речь идет о значительном изменении методологии и организационной реструктуризации системы бухгалтерского учета.