Обоснование эффективности инвестиционного проекта (на примере ООО)

5

Холдинг приобрел предприятие неработающим, после полуторагодового простоя. Завод не смог самостоятельно вписаться в рыночные условия. Он работал на мазуте и тонна цемента была на 50% дороже, чем продукция предприятий, которые используют газ. Основным движущим мотивом приобретения завода было понимание того потенциала, который не использовался прежним руководством. Это - географическая близость к огромному рынку строительства Москвы, большие запасы высококачественного сырья, необходимого для производства цемента.

В сжатые сроки была реализована программа реструктуризации завода, включавшая в себя газификацию производства и отказ от использования более дорогостоящего мазута.

В марте 1997 года была пущена первая из четырех печей, и завод вновь начал производство цемента. А в 1998 году уже две печи были переведены на работу с использованием газа. В 2003 году на заводе работало 3 печи, а с января 2004 года, впервые за последние десять лет, в ЗАО "Завод ЖБИ" задействованы все четыре печи. С 2004 года завод начал выпускать высокомарочный цемент ПЦ 500.

Сейчас на заводе идет замена корпусов и приводов мельниц, компрессоров, транспортеров, реконструкция складов сырья, силосного и весового хозяйства. Обновляется большегрузный транспорт и карьерная техника. Модернизированная упаковочная машина позволяет в 1,5 раза увеличить выпуск тарированного цемента. Внедряются системы коммерческого и технического учета расхода топлива и электроэнергии.

Так как предприятие выпускает один вид продукции, следовательно себестоимость 1 тонны цемента является показателем, характеризующим уровень и динамику затрат на его производство и реализацию. Себестоимость 1 тонны цемента определяется на основе разработки плановых и отчетных калькуляций.

При анализе себестоимости в первую очередь изучается правильность ее формирования. В ЗАО "Завод ЖБИ" себестоимость продукции формируется в соответствии с ПБУ 10/99 "Расходы" и 25 главой Налогового Кодекса РФ.

После проверки правильности формирования себестоимости продукции рассматривается выполнение плана по данному показателю как в целом, так и в разрезе элементов и статей затрат, что позволяет проследить за изменением уровня отдельных затрат, происшедших в результате изменения в технике, технологии и организации производства.

Для оценки выполнения плана по себестоимости продукции рассмотрим таблицу, составленную на базе данных цементного завода ЖБИ (таблица 2).

Производственные затраты в ЗАО "Завод ЖБИ" в 2005 г.

|

Элементы затрат |

Сумма, руб. |

Структура затрат,% | ||||

|

План |

Факт |

+/- |

План |

Факт |

+/- | |

|

Материальные затраты Заработная плата Отчисления на соц. страхование Амортизация основных средств Прочие расходы |

403202 14011 5394 81395 35038 |

398572 12960 4989 81298 30091 |

4630 1051 405 97 4947 |

74,8 2,6 1,0 5,1 6,5 |

75,5 2,5 0,9 15,4 5,7 |

+0,7 0,1 0,1 +0,3 0,8 |

|

Полная себестоимость В том числе: переменные расходы постоянные расходы |

539040 442013 97027 |

527910 422400 105510 |

-11130 19613 +8483 |

100 82,0 18,0 |

100 80,0 20,0 |

- 2,0 +2,0 |

Изучение структуры затрат на производство и ее изменений за отчетный период по отдельным элементам затрат позволяет сделать вывод о том, является ли производство материалоемким, трудоемким, энергоемким и т.д. и тем самым выбрать основное направление в анализе затрат, которое позволит вскрыть наибольшие резервы в снижении себестоимости. Данные таблицы 1 показывают, что в целом фактические расходы предприятия на производство продукции составили 527910 руб. Это ниже суммы полной себестоимости, предусмотренной по плану на 11130 руб. или на 2% (11130/539040 * 100). Снижение произошло по всем видам и особенно по материальным затратам и прочим расходам.

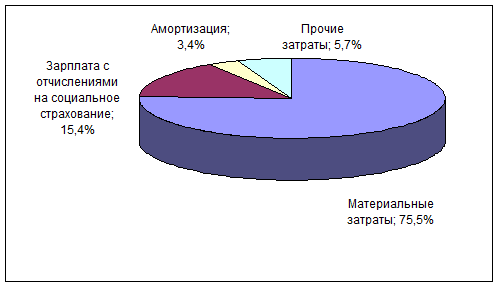

Рис.1. Фактическая структура затрат ЗАО "Завод ЖБИ" в 2005 г.

В структуре затрат увеличилась доля материальных затрат и амортизации основных средств, а доля зарплаты уменьшилась. Приведенная фактическая структура затрат позволяет сделать вывод, что данное производство является материалоемким. Следовательно, важным направлением снижения издержек на производство является поиск резервов по сокращению материальных расходов.

Анализ фактической себестоимости и ее структуры

Для анализа прямых трудовых затрат рассмотрим показатели таблицы 3, составленной по данным калькуляции себестоимости 1 тонны цемента.

Прямые трудовые затраты на 1 тонну цемента.

|

№ п/п |

Показатели |

План |

Факт |

Отклонение (+/-) | |

|

В сумме |

В% к итогу | ||||

|

1. 2. |

Основная заработная плата производственных рабочих Дополнительная заработная плата производственных рабочих |

4,5 0,5 |

3,6 0,3 |

-0,9 0,2 |

18 4 |

|

Итого прямых трудовых затрат |

5,0 |

3,9 |

1,1 |

22 | |

По приведенным данным трудовые затраты на 1 тонну цемента составляют: по плану - 5,0 руб., фактически - 3,9 руб. Фактические затраты на заработную плату ниже затрат, предусмотренных в плане на 1,1 руб. или на 22%, в том числе по основной заработной плате на 0,9 руб. или 18%, дополнительной заработной плате 0,2 руб. или 4%. Наибольшая экономия трудовых затрат достигнута за счет снижения затрат на основную заработную плату производственных рабочих.